Beurs en Economie

In dit artikel staan we stil bij wat er de afgelopen weken is gebeurd op de obligatiemarkten, wat het zegt over de economie en welke implicaties het heeft voor obligatiebeleggingen:

Rente, rente en rente: dat zijn de drie sleutelfactoren die de obligatiemarkten aandrijven. En wie rente zegt, zegt centrale banken, en wie centrale banken zegt, zegt inflatiecijfers.

De hoge inflatiecijfers zijn op zich geen breaking news. De energiecrisis, de sterke post-covidvraag en de logistieke problemen langs de aanbodzijde zetten de prijzen in 2021 al onder hoogspanning. Door de dramatische gebeurtenissen in Oekraïne escaleerde de situatie nog verder en piekte de inflatie in verschillende landen. Het werd duidelijk dat de hoge inflatie niet zou wijken, tenzij er krachtdadig werd ingegrepen.

De Federal Reserve (Fed), de centrale bank van de Verenigde Staten, had in november 2021 al een renteverhoging in het vooruitzicht gesteld voor maart. Maar de oprukkende inflatie bleef knagen bij de centraal bankiers, en hun toon werd gaandeweg nog strenger. De ene na de andere bankier van de Fed liet een ballonnetje op, hetzij over een snellere renteverhoging, hetzij over de verkoop van obligaties (‘kwantitatieve verkrapping’, als tegenpool voor de kwantitatieve versoepeling die we jaren gewend waren). In mei verhoogde de Fed haar basisrente in één klap met 50 basispunten. Dat was 22 jaar geleden dat ze zo fors ingreep. Ook de volgende keren gaat de centrale bank haar rente verhogen; de markt verwacht dat de Fed tegen het jaareinde een beleidsrente hanteert van 2,75%.

.png?width=900&name=MicrosoftTeams-image%20(17).png)

Bron: Cadelam en Bloomberg

De strengere houding van de Fed was een nieuw gegeven voor de markten. Die moesten zich aanpassen aan de steeds sneller oplopende verwachte rente. Wanneer de rente sterker stijgt dan verwacht, past de markt zich aan: de koersen van bestaande obligaties dalen zodat hun rendement de (verwachte) rentestijging volgt. Gevolg? De obligatiekoersen kregen een tik bij ieder commentaar van een Fed-lid, en de rentes klommen omhoog.

“De obligatiekoersen kregen een tik bij elke commentaar van een Fed-lid, en de rentes klommen omhoog.”

De Fed lijkt er gerust op dat een hogere rente de vraag niet al te veel zal afremmen (zie kaderstukje) en de economie niet al te sterk zal afkoelen. De economie is gezond en krachtig, en met name de arbeidsmarkt is in bloedvorm. De inflatie onder controle krijgen, dat krijgt in de VS de allerhoogste prioriteit.

Voor de Europese Centrale Bank (ECB) liggen de kaarten moeilijker. Zij dienen de inflatie in toom te houden, maar tegelijk moeten ze rekening houden met de aanzienlijke impact van de oorlog in Oekraïne op de economische groeivooruitzichten in Europa. Dat maakt de evenwichtsoefening extra uitdagend. Want niemand is uiteraard gebaat bij een recessie. Bovendien valt in de eurozone de kerninflatie (zonder volatielere componenten zoals voeding & energie) nog redelijk mee. Het team van Christine Lagarde keek tot voor kort de kat nog uit de boom, maar in mei gaven verschillende sleutelpersonen van de ECB, onder wie de voorzitter zelf, het signaal dat een renteverhoging in het derde kwartaal zeer waarschijnlijk wordt. De beleggers zagen de bui al een tijd hangen, en hierop vooruitlopend gingen ook de rentes van Europese obligaties omhoog. De markt verwacht momenteel dat de Europese basisrente (Euribor) in 2022 met ongeveer 1% zal stijgen.

De rentes stijgen, maar de mate waarin ze stijgen verschilt naargelang de looptijd van de obligatie. De laatste tijd stijgt de rente op kortlopende obligaties sterker dan die op langlopend schuldpapier. We spreken van een afvlakkende rentecurve.

.png?width=900&name=MicrosoftTeams-image%20(19).png)

Bron: Cadelam en Bloomberg

In het extreme geval wordt de curve zelfs invers: de rente die je krijgt op kortlopend papier is hoger dan op langlopend papier. Dat klinkt onlogisch, want je hoeft minder geduld te hebben voordat je je geld terugkrijgt bij kortlopend papier.

Bron: Cadelam en Bloomberg

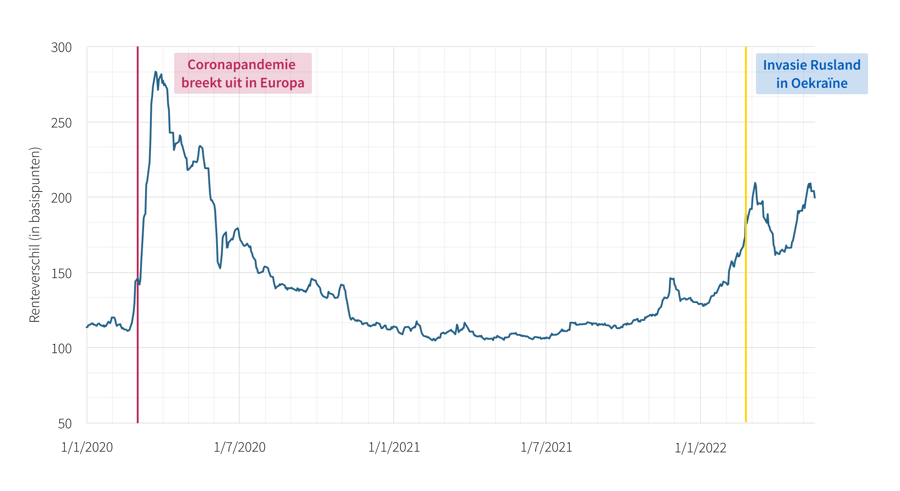

Wat is het signaal van die hogere risicopremie? Dat de obligatiemarkten de kans op een recessie de afgelopen maanden steeds hoger inschatten. Voor de bedrijven betekent de hogere rente dat investeren duurder wordt. Maar voorlopig lijkt dat geen al te groot probleem te zijn: de fundamenten van de bedrijven zijn robuust genoeg (gezonde winstgroei, solide balans) om die hogere financieringskosten aan te kunnen.

“Investeren wordt duurder voor bedrijven, maar hun balans is meestal sterk genoeg om die hogere rentekosten aan te kunnen.”

Het eerste kwartaal van 2022 was uitdagend voor aandelen, maar ook voor de obligaties. De aanhoudende inflatie hakte zwaar in op de obligatiekoersen. De rendementen op het obligatiegedeelte waren nauwelijks beter dan die op de aandelen. Klopt de beurswaarheid dan niet meer, dat de volatiliteit van obligaties – het risico dus – lager ligt dan die van aandelen? Toch wel, maar de obligatiemarkten hebben de jongste tijd getoond dat ze een éénfactorsysteem zijn: de rente is allesbepalend. Het argument van de obligatie als veilige haven in tijden van onrust, zoals nu met de oorlog in Oekraïne, speelt nauwelijks een rol. Integendeel, door de aanhoudend hoge inflatie stijgt de rente forser dan eerst gedacht. De obligatiekoersen dalen in alle segmenten, en obligatiebeleggers hebben maar weinig plekjes om te schuilen. Daar tegenover staan aandelen die, historisch gezien en over een langere periode, een betere bescherming bieden tegen inflatie.

“Bij obligaties is de rente allesbepalend. En als die rente forser stijgt dan eerst gedacht, hebben beleggers weinig plek om te schuilen.”

.png?width=900&name=MicrosoftTeams-image%20(20).png)

Bron: Cadelam en Bloomberg

Is het ergste leed nu geleden? Het hoogtepunt van de inflatie lijkt in zicht: de markt verwacht een inflatiepiek in de tweede helft van 2022. En in de eerste helft van 2023 zou de Amerikaanse centrale bank wellicht stoppen met het verhogen van de rente.

Wat doen wij in deze onrustige context?