Crisis in twee hoofdstukken

Het Europese project begon in de perifere landen van de eurozone (Griekenland, Spanje, Portugal en Ierland) barsten te vertonen: loonsverhogingen zonder toename van de productiviteit, exploderende vastgoedprijzen, stijging van de privéschulden, en het oppompen van de balansen van banken zonder achterliggende verhoging van het eigen vermogen.

En toen … waaide de economische en financiële crisis over vanuit de Verenigde Staten, in 2008. De Europese lidstaten repten zich om hun banksysteem te stutten. De perifere landen moesten zich daardoor (te) diep in de schulden steken. Dat tastte in 2010-2012 het vertrouwen in de euro serieus aan.

" De ECB kan een autonome koers varen, afgestemd op de eurozone. "

Het doortastende optreden van de Europese Centrale Bank (ECB) bracht redding. Op 26 juli 2012 verklaarde voorzitter Mario Draghi dat hij al het mogelijke zou doen ("whatever it takes") om de euro te redden. Zijn wapenarsenaal was viervoudig: geldcreatie, herfinanciering van de zieltogende banken, de massale aankoop van schuldpapier van de eurolidstaten, en een verlaging van de rente.

Naast de monetaire bazooka werden er ook andere maatregelen ingevoerd. Er kwamen nieuwe regels om de begroting van de lidstaten weer op orde te krijgen. Een nieuw eengemaakt mechanisme moest nauw toezien op grootbanken. Die banken werden verplicht om hun eigen vermogen op te trekken. Een waarborgfonds werd in het leven geroepen om spaartegoeden te beschermen en landen in moeilijkheden te hulp te schieten.

De cocktail werkte. De rust keerde terug, de economie en de financiën van de eurozone zaten weer op de rails en de economieën binnen de eurozone bewogen opnieuw in dezelfde richting.

De successen van de euro

Al bij al is de euro toch vooral een succes geworden. Een nieuwe eenheidsmunt creëren voor 340 miljoen burgers, in 19 landen die samen 12,5% van het wereldwijde bbp vertegenwoordigen, na amper 10 jaar voorbereiding, en die munt in stand houden na een economische én financiële crisis, is een echt huzarenstukje. De grote meerderheid van de burgers in de eurozone (75%) zijn voor de eenheidsmunt – in 1999 was dat nog 68%.

De belangrijkste verwachtingen voor de eenheidsmunt werden ruimschoots ingelost. Ook al valt soms moeilijk uit te maken of ze rechtstreeks het gevolg zijn van de euro of van de algemene economische context.

- Inflatie onder controle: de inflatie bedraagt gemiddeld 1,7%, tegenover 4,9% in de periode 1979–1998.

- Stabiliteit van de euro: binnen de eurozone werd het wisselrisico uitgeschakeld. De eurodollarkoers bleef vrij stabiel: op 1 januari 1999 was 1 euro 1,17 dollar waard, tussen 1999 en 2018 was 1 euro gelijk aan 1,21 dollar, en momenteel is 1 euro 1,13 dollar waard.

- Toename van de handel binnen de zone dankzij het afschaffen van de wisselkosten.

- Renteverlaging: de rentevoeten dalen gestaag en groeien meer naar mekaar toe tussen de verschillende uitgevende landen.

Erkend en autonoom

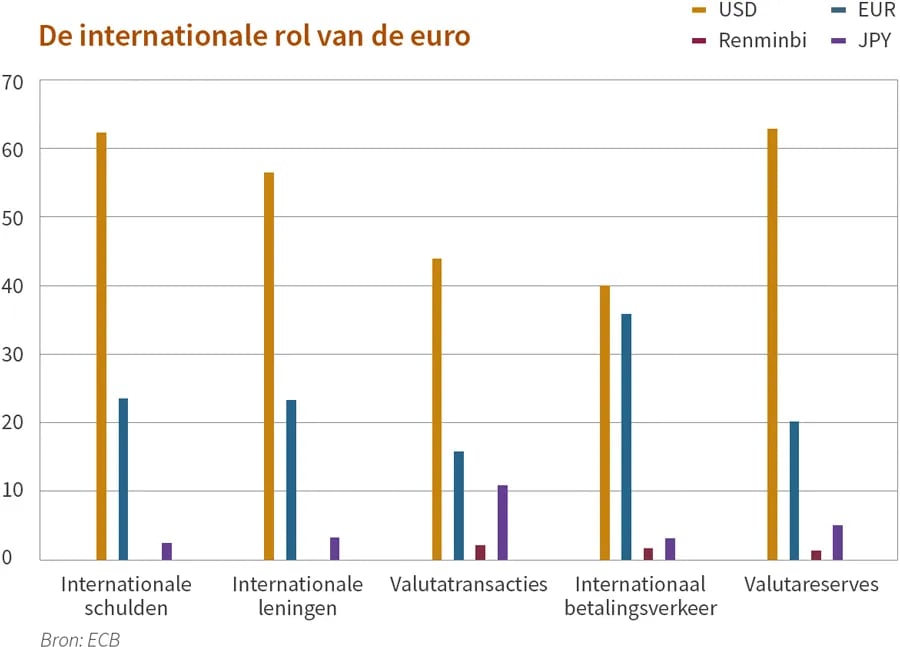

Er is nog een opmerkelijk voordeel: de euro wordt vandaag erkend als internationale munt. De Amerikaanse dollar blijft oppermachtig, maar vergeleken met de Japanse en Chinese munt is het aandeel van de euro aanzienlijk. Dat blijkt uit de tabel hierboven.

Door die status geniet de euro het 'exorbitante voorrecht' (samen met de Amerikaanse dollar) van een verlaagde rente. Die verlaging wordt geschat op 1,1% (1,6% voor de Amerikaanse dollar). Dit is het gevolg van de reservemuntstatus en van het feit dat de wereldwijde centrale banken massaal obligaties opkopen die in euro en dollar worden uitgegeven. Daardoor kan de Europese Centrale Bank ook een autonoom monetair beleid voeren, toegespitst op de specifieke behoeften van de eurozone en niet langer opgelegd door de Federal Reserve. Zelfs de Bundesbank kon dit voorrecht nooit genieten.