Beurs en economie

2023 was het jaar waarin de economie verrassend veerkrachtig was, de inflatie een stapje terugdeed en de beurzen fors opveerden. Wat durven we dan te hopen voor dit jaar? Een zachte landing van de economie zou fijn zijn, net als een definitief afscheid van de hoge inflatie en centrale bankiers die de rentes laten zakken. En mooi stijgende beurzen uiteraard. Kort gezegd, hopen we op een 'Goudlokje-economie': niet te heet, niet te koud, precies goed - net zoals de pap die Goudlokje vond in het huisje van de drie beren.

Maar laten we wel wezen, 2024 wordt waarschijnlijk geen wandelingetje in het park. Inflatie de kop indrukken is een taai gevecht, en de centrale bankiers zijn misschien niet zo meegaand als de markten hopen. Om nog maar te zwijgen over de onvoorspelbare geopolitieke ontwikkelingen.

In 2023 stonden doemdenkers in de rij om te zeggen dat het overwinnen van inflatie gelijk zou staan aan een economische recessie. Maar kijk, de inflatie daalde aanzienlijk sinds de piek in oktober 2022, terwijl de economie verrassend veerkrachtig bleek.

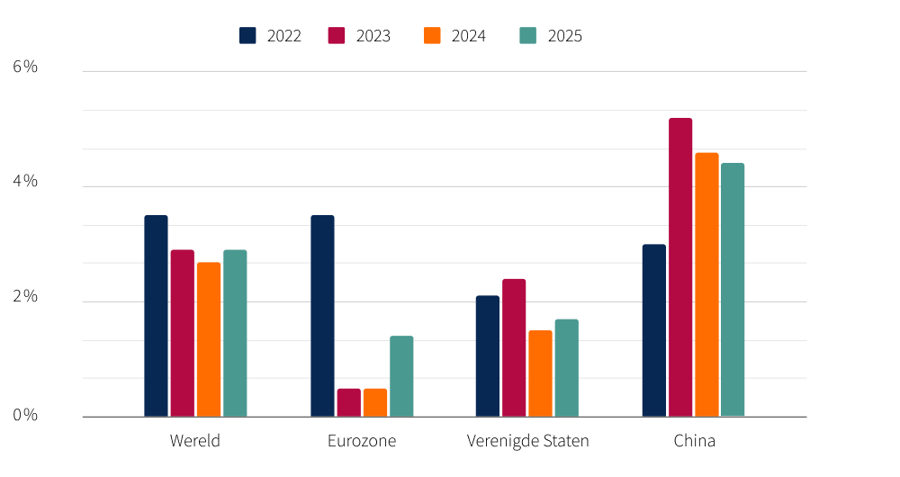

De wereldwijde economie groeide aan met 2,9% in 2023. In 2024 zou die licht afzwakken naar 2,7%, maar in 2025 zou ze terug opveren tot 2,9%. Van een recessie is dus geen sprake, ook al liggen deze cijfers wat lager dan de gemiddelde groei van 3,6% uit de pre-covid periode van 2012 tot 2019.

Een belangrijke oorzaak van die groeivertraging is het uiteenvallen van de wereldwijde economie - oftewel deglobalisatie. Dat is het resultaat van politieke bewegingen zoals de opkomst van nationalisme en populisme, en het opflakkerende conflict tussen de VS en China. Er is een strijd aan de gang tussen enerzijds een unipolaire wereld onder leiding van de VS en anderzijds een multipolaire wereld, waarin spelers van de 'nieuwe wereld' zoals China, India, Rusland, Brazilië, en Zuid-Afrika ook hun plaats opeisen. Het gevolg? Protectionistische maatregelen, het terughalen van industriële productie en een zwakker internationaal handelsverkeer. De globalisering - die sinds de jaren '60 de motor was achter de wereldgroei – is duidelijk op z'n retour.

Bron: IMF en Bloomberg

De VS tekende voor 2023 nog een positieve groei op van 2,4%. Het ziet ernaar uit dat de groei licht vertraagt in 2024 tot 1,5% en in 2025 tot 1,7%. Een sterke arbeidsmarkt geeft de economie een flinke duw in de rug. Amerikanen hebben er zo veel vertrouwen in, dat ze zelfs hun spaarcenten hebben aangesproken, waardoor de Amerikaanse consumptie ruim 10% hoger ligt dan voor de covidperiode.

Kijken we naar Europa, dan is het plaatje minder rooskleurig. Zelfs met een werkloosheidscijfer dat historisch laag ligt (6,4%), komt de groei in 2023 niet verder dan een magere 0,5%. Tegen 2025 zou de groei iets moeten aantrekken, tot 1,4%. De economische motor van Duitsland sputtert, met een kleine krimp van 0,3% in 2023, en het zal niet snel beter worden. Hoge energiekosten en een zwakke export naar China wegen op de groei. De Duitse minister van Financiën noemde zijn land zelfs de zieke man van Europa “die een sterke kop koffie nodig heeft”. Over het algemeen houden Europeanen de vinger stevig op de knip: de spaarquote bedraagt hier 12% tegenover 4% in de VS, het spaargeld uit de pandemietijd blijft veilig opgeborgen.

In China houdt men rekening met een afzwakkende groei van 5,2% in 2023 naar 4,6% in 2024 en 4,4% in 2025. Dat is een tegenvaller, het land heeft duidelijk niet kunnen profiteren van een post-covid boost, onder andere door de problemen in de vastgoedsector. China kampt met deflatie (een dalend prijspeil) en ziet de handel en overschotten dalen.

India daarentegen is de groeikampioen van Azië. Tussen 2014 en 2022 is de economie er gemiddeld met 5,6% per jaar gegroeid, een stuk sterker dan de gemiddelde 3,8% groei van veertien andere grote opkomende economieën. De rijke klasse groeide van 30 naar 90 miljoen, de middenklasse van 300 naar 520 miljoen, en de extreme armoede daalde van 18,7% naar 12% van de bevolking. India zet zich stevig op de kaart als economische grootmacht, met een booming technologiesector, een beurskapitalisatie die die van Hongkong naar de kroon steekt, en een bevolking die blijft groeien (in tegenstelling tot in China). Voor 2023 rekent men op een groei van 5,2%, in de twee volgende jaren zou het cijfer rond de 4,5% liggen.

En Japan? Dat land zegt eindelijk vaarwel tegen een lange periode van deflatie en verwelkomt zowel een positieve inflatie (3,2%) als een groei van 1,9% in 2023, en ongeveer 1% in de volgende twee jaar.

In de VS lijkt men bijna de finishlijn te bereiken in hun marathon tegen inflatie, aldus Christophe Waller van de Fed (Amerikaanse centrale bank), maar hij benadrukt ook dat ze niet overhaast te werk zullen gaan bij het aanpassen van het rentebeleid.

Bij de ECB klinkt een vergelijkbaar geluid uit de mond van Christine Lagarde, die stelde dat ze een flink stuk van het zware werk achter de rug hebben, al voegde een collega eraan toe dat het nog te vroeg is om te juichen.

Centrale bankiers blazen warm en koud omdat ze vrezen de rente straks weer op te moeten trekken als de inflatie alsnog te hoog blijft. Ze proberen de markten, die al dromen van renteverlagingen ergens in de eerste helft van 2024, een beetje te temperen.

Centrale bankiers blazen warm en koud omdat ze vrezen de rente straks weer op te moeten trekken.

De eerste slag in de strijd tegen de inflatie, die in oktober 2022 nog rond de 10% zat, lijkt intussen wel grotendeels gewonnen te zijn: eind 2023 daalde het cijfer naar ongeveer 3% in zowel de VS als Europa. Maar de genadeslag, namelijk de inflatie stabiel op 2% krijgen, blijft de grootste uitdaging. De looninflatie bedraagt nog steeds zo'n 5% in de VS en Europa, en dat is ver boven het niveau waar centrale banken mee kunnen leven. Een aanvaardbare loonstijging zou rond de 3% liggen: 2% om de inflatie te compenseren en 1% voor de productiviteitswinsten. Maar dat is toekomstmuziek, en waarschijnlijk pas haalbaar in 2025.

De eerste slag in de strijd tegen de inflatie lijkt gewonnen.

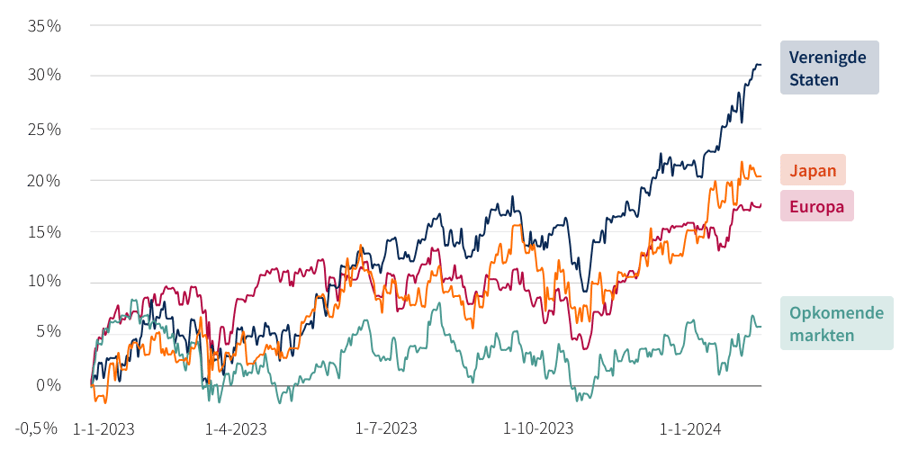

In 2023 waren de financiële markten in topstemming, gedreven door de afnemende inflatie, de hoop op lagere rentes, en de veelbelovende vooruitzichten rond kunstmatige intelligentie (AI). Experts denken zelfs dat AI tegen 2040 goed is voor 1% van de wereldwijde groei - dat is zo'n slordige 25 biljoen dollar.

In 2023 waren de financiële markten in topstemming, gedreven door de afnemende inflatie en de hoop op lagere rentes.

In de VS schoot de beurs 20% omhoog (S&P 500), in Europa klom de beurs bijna 13% (Stoxx Europe 600) en Japan verbaasde met een stijging van eveneens 13% (Nikkei), cijfers omgerekend in euro's. Na een kleine dip in 2023 lijkt de winstgroei van bedrijven in 2024 weer aan te trekken: wereldwijd wordt ruim 7% verwacht, in de VS zelfs 9%, en in Europa een bescheiden 4%. Dat is goed nieuws voor de aandelenmarkt.

Bron: Bloomberg

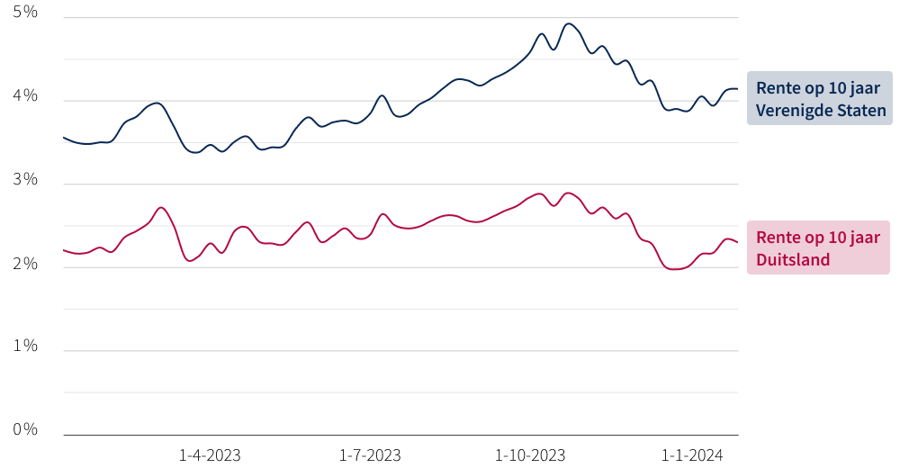

Wat doen de rentemarkten intussen? In de VS ging de rente op 10-jarige staatsobligaties iets omhoog in 2023, terwijl in Europa de rente zakte. Na een piek vorige herfst begonnen de rentes te dalen, anticiperend op mogelijke renteverlagingen in het voorjaar van 2024. Maar sinds begin 2024 zijn ze weer aan het klimmen, na de strenge woorden van de centraal bankiers.

Bron: Bloomberg

Qua valuta moest de euro iets toegeven op de dollar in 2023: de munt zakt van 1,10 naar 1,07 aan het begin van het jaar.