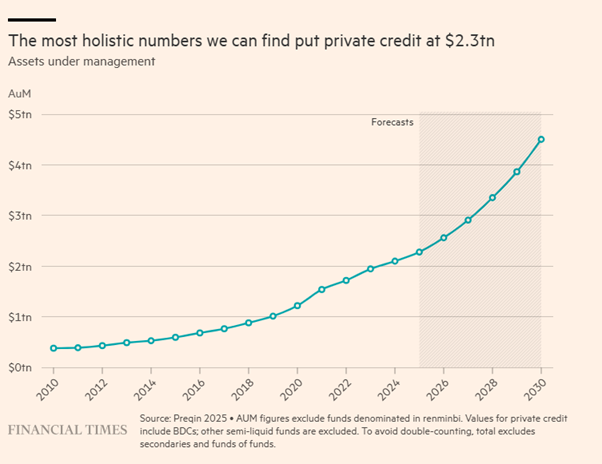

De mythe van de semi-liquiditeit

Investeerders werden voorzichtig en wilden hun blootstelling aan private credit afbouwen. Maar daarbij botsten ze op het fundamenteel probleem: de private creditfondsen zijn moeilijk verhandelbaar. Uitstappen bleek vaak slechts beperkt mogelijk – of zelfs helemaal niet.

Daar ligt de kern van het probleem. De private capitalreuzen noemen hun fondsen ‘semi-liquide’, maar in de praktijk klopt dat niet. Je kunt beleggers nu eenmaal niet “een beetje” liquiditeit geven. Zodra het sentiment verslechtert, wil iedereen tegelijk uitstappen – vaak ruim boven de toegelaten uitstroomlimiet van vijf of zes procent. En wanneer fondsen de poort tijdelijk sluiten om de uitstroom aan banden te leggen, heeft dat meestal het tegenovergestelde effect: beleggers willen zo snel mogelijk weg.

In het eerste kwartaal van dit jaar probeerden beleggers 20 miljard dollar terug te trekken uit private creditfondsen, maar stuitten ze op de uitstroomrestricties van de fondsen.

Die vertrouwenscrisis woog op de aandelenkoersen van private creditgroepen. Sommige spelers probeerden het vertrouwen te herstellen, maar dat leek eerder een paniekreactie dan een structurele oplossing.

Zo verhoogde Blue Owl Capital – een van de grootste spelers in private credit, specifiek gericht op particulieren – tijdelijk de uitstapmogelijkheden in enkele semi-liquide fondsen van 5% naar 15%. Daarmee wilde het tegemoetkomen aan hoge terugbetalingsverzoeken. Kort daarna werd die limiet opnieuw teruggebracht. Intussen ontving de groep voor 5,4 miljard dollar aan uitstapverzoeken. Ook bij Blackstone liep de druk op. Daar bracht het topmanagement zelf 400 miljoen dollar extra kapitaal in om de uitstroom op te vangen.