Bourse et économie

L'année 2023 restera marquée comme l’année de la résilience économique, du recul de l'inflation et du rebond des marchés financiers. Que souhaiter pour 2024, sinon un atterrissage doux pour l'économie, une victoire définitive sur l'inflation et des banquiers centraux suffisamment soulagés pour relâcher la pression monétaire, sans oublier des marchés financiers en progression ? En un mot, une « Goldilocks economy », autrement dit une conjoncture ni trop chaude, ni trop froide, à l'instar des bols de porridge des petits ours que déguste Boucle d'or dans le conte de Grimm.

C'est un scénario probable, mais 2024 ne sera sans doute pas un long fleuve tranquille : la lutte contre l'inflation est toujours difficile et les banquiers centraux pourraient ne pas être aussi complaisants que les marchés l'anticipent. Des soubresauts géopolitiques ne sont pas non plus à exclure.

Tout au long de 2023, les pessimistes n'ont pas manqué pour affirmer qu'une victoire sur l'inflation devait obligatoirement passer par la case récession. Or l'inflation a fortement reculé depuis son sommet d'octobre 2022 alors que l'économie a surpris par sa résilience.

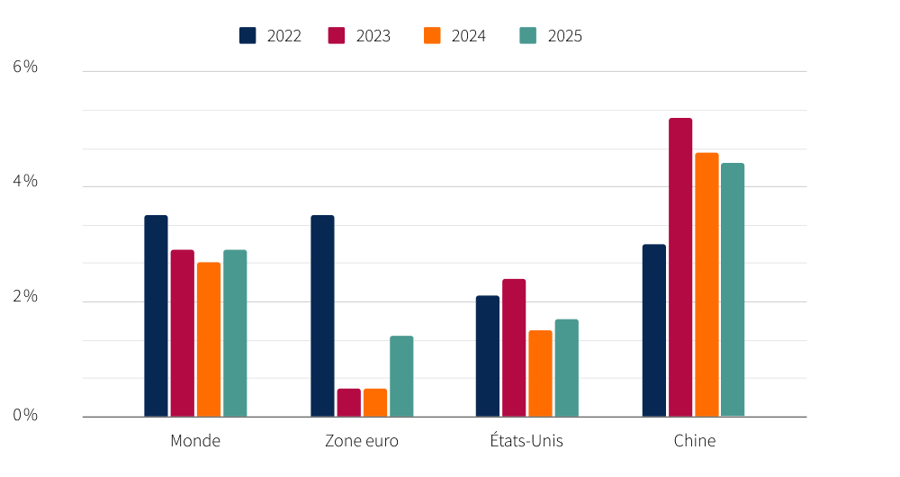

La croissance mondiale a atteint 2,9 % en 2023 et devrait ensuite progresser de 2,7 % en 2024 et de 2,9 % en 2025. Ces chiffres sont certes en recul par rapport à la moyenne de 3,6 % atteinte pendant la période pré covid de 2012 à 2019, mais nous restons loin d'une récession.

La fragmentation de l'économie mondiale (aussi appelée déglobalisation) est l’une des causes structurelles de cet affaiblissement de la croissance. C'est la conséquence d'un phénomène politique à la fois intérieur – avec la montée des nationalismes et des populismes – et extérieur, dont l'épicentre est la rivalité entre les États-Unis et la Chine. Plus globalement, ceci reflète la tension entre deux visions : celle d’un monde unipolaire dominé et promu par les États-Unis, et celle d’un monde multipolaire revendiqué par le « nouveau monde », à savoir la Chine, l’Inde, la Russie, le Brésil, l’Afrique du Sud... La multiplication de mesures protectionnistes, la relocalisation de la production industrielle et la faiblesse du commerce international en sont des manifestations tangibles. Nous assistons ainsi à l'inversion du phénomène de globalisation, en place depuis les années 1960, qui avait été le moteur de la croissance mondiale jusqu'au début de ce millénaire.

Sources : FMI et Bloomberg

La croissance aux États-Unis reste soutenue (2,4 % en 2023) et devrait ensuite évoluer autour de 1,5 % en 2024 et 1,7 % en 2025. La bonne santé du marché de l'emploi est un facteur important de soutien. Par ailleurs, le consommateur américain est confiant, il dépense en réduisant son épargne, ce qui amène la consommation globale américaine plus de 10 % au-dessus de son niveau d'avant la crise du covid.

En comparaison, malgré un chômage à des niveaux historiquement bas (6,4 %), la zone euro fait triste mine : sa croissance anémique en 2023 (0,5 %) devrait se raffermir quelque peu en 2025 (1,4 %). L'Allemagne est entrée en légère récession (-0,3 % en 2023) et devrait y rester en 2024. Elle est en effet exposée à une perte de compétitivité en raison de la hausse considérable de ses coûts énergétiques (remplacement d'une énergie russe bon marché par une énergie chère fournie par les États-Unis) et de la faiblesse de ses exportations en Chine. Son ministre des Finances vient d'ailleurs de déclarer que l'Allemagne était « l’homme fatigué de l'Europe », et qu'il avait besoin « d’une bonne tasse de café ». Globalement le consommateur européen est frileux, il épargne beaucoup (12 % contre 4 % aux États-Unis), conservant ainsi son bas de laine constitué durant la pandémie (estimé à 14 % du PIB).

En Chine, la croissance devrait passer de 5,2 % en 2023 à 4,6 % en 2024 et 4,4 % en 2025. Cette croissance déçoit, car le pays n'a pas profité du rebond post-covid attendu, vu les difficultés rencontrées par son secteur immobilier. Plus généralement, la Chine flirte avec la déflation, et subit une décroissance de son commerce et de son surplus extérieurs.

L'Inde, en revanche, s'affirme comme le leader de la croissance en Asie. De 2014 à 2022, son économie a crû de 5,6 % en moyenne, contre 3,8 % pour la croissance moyenne de 14 autres grandes économies en développement. Sur cette période, la classe supérieure a progressé de 30 à 90 millions, la classe moyenne de 300 à 520 millions, tandis que l'extrême pauvreté s’est réduite de 18,7 % à 12 % de la population. L'Inde a fortement développé son pôle technologique et sa capitalisation boursière est en passe de dépasser celle de Hong Kong. Avec une population toujours croissante, à l'opposé de la Chine qui a décru de deux millions en 2023, l’Inde devient progressivement une puissance économique majeure dans le monde. De 5,2 % en 2023, sa croissance devrait évoluer autour de 4,5 % en 2024 et 2025.

Le Japon, qui sort enfin d'une longue période de déflation, renoue à la fois avec une inflation positive (3,2 %) et une croissance de 1,9 % en 2023 et autour de 1 % en 2024 et 2025.

Les États-Unis sont « proches du but » dans leur lutte contre l'inflation, déclare Christophe Waller, un des directeurs de la Fed (banque centrale américaine), mais celle-ci ajoute aussitôt qu'elle « prendra son temps » avant d'ajuster sa politique monétaire. Même son de cloche du côté de la BCE (Banque centrale européenne) dont la présidente, Madame Lagarde, déclarait que « le plus dur était fait dans la lutte contre l’inflation », tandis qu’un de ses gouverneurs précisait dans la foulée qu’il était « trop tôt pour proclamer la victoire ».

La 1ère manche de la lutte contre l’inflation a été rapidement gagnée, mais le dernier kilomètre est le plus difficile.

Les banquiers centraux soufflent le chaud et le froid, car ils ont peur d'agir trop vite et de devoir opérer un nouveau resserrement monétaire si l'inflation devait persister. Ils cherchent donc à « doucher » les attentes trop optimistes des marchés, qui escomptent des baisses de taux déjà durant le premier semestre 2024.

La première manche de la lutte contre l'inflation a été rapidement gagnée : autour de 10 % en octobre 2022, elle est retombée aux alentours de 3 % fin 2023 aux États-Unis et en Europe. Mais le dernier kilomètre, qui consiste à ramener l'inflation de manière stable à 2 %, est le plus difficile. Il suppose que l'inflation des salaires soit maîtrisée. Or ces derniers ont encore augmenté de l'ordre de 5 % des deux côtés de l'Atlantique, ce qui est au-dessus du niveau acceptable pour les banques centrales. On peut estimer celui-ci à 3 %, soit 2 % pour compenser l'inflation et 1 % pour les gains de productivité. Ce niveau ne sera probablement pas atteint avant 2025.

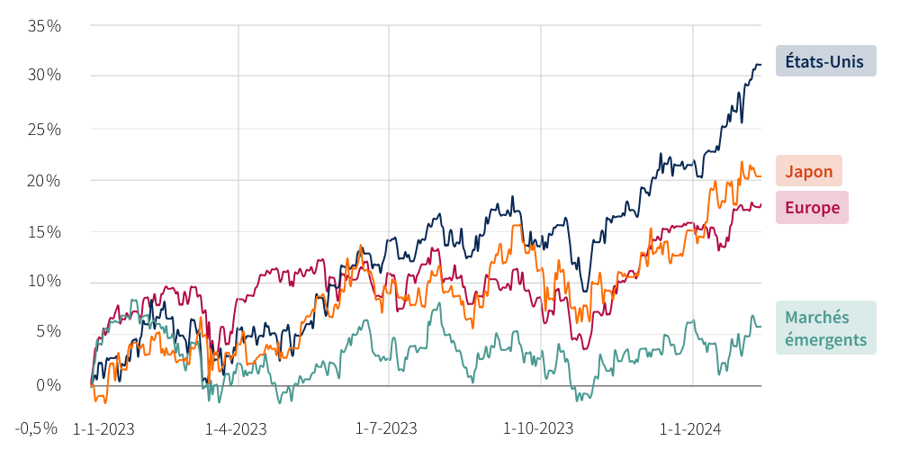

Les marchés financiers ont été à la fête en 2023, galvanisés par la baisse de l'inflation et les anticipations de desserrement monétaire, ainsi que par les perspectives prometteuses de l'intelligence artificielle. Les analystes tablent en effet sur un impact de cette technologie égal à 1 % de la croissance mondiale (25 trillions de dollars américains) d’ici 2040.

En 2023, les marchés ont été galvanisés par la perspective de desserrement monétaire

En 2023, les États-Unis ont progressé de 20,27 % (S&P 500), l’Europe de 12,73 % (Stoxx Europe 600) et le Japon de 12,65 % (Nikkei) en équivalent euro. Après des reculs en 2023, les croissances bénéficiaires des entreprises attendues pour 2024 s’élèvent à 7,10 % au niveau mondial, 9,35 % aux États-Unis et 3,66 % en Europe, ce qui constitue un facteur de soutien pour les actions.

Source : Bloomberg

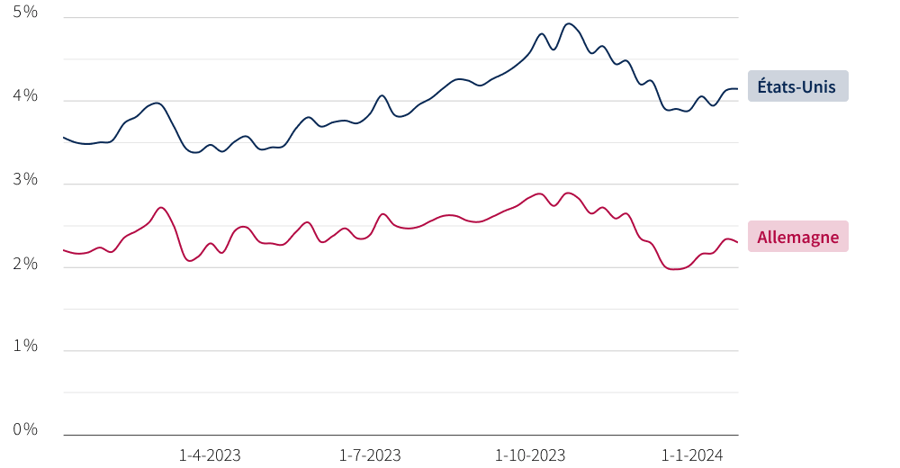

En ce qui concerne l'évolution des taux d'intérêt, les taux des obligations souveraines à 10 ans ont légèrement progressé aux États-Unis en 2023 tandis qu'ils se sont repliés en Europe. Après avoir atteint leur point culminant en automne dernier, les taux ont ensuite fléchi en raison des attentes de baisse des taux directeurs dès le printemps 2024. Depuis le début de l'année 2024, ils sont toutefois remontés à la suite des propos prudents des banquiers centraux.

Source : Bloomberg

Au niveau des devises, notons que l'euro s'est quelque peu affaibli par rapport au dollar américain durant l'année 2023 (1,10 contre 1,07 en début d’année).