Aandelenmarkten in het kielzog van de economie

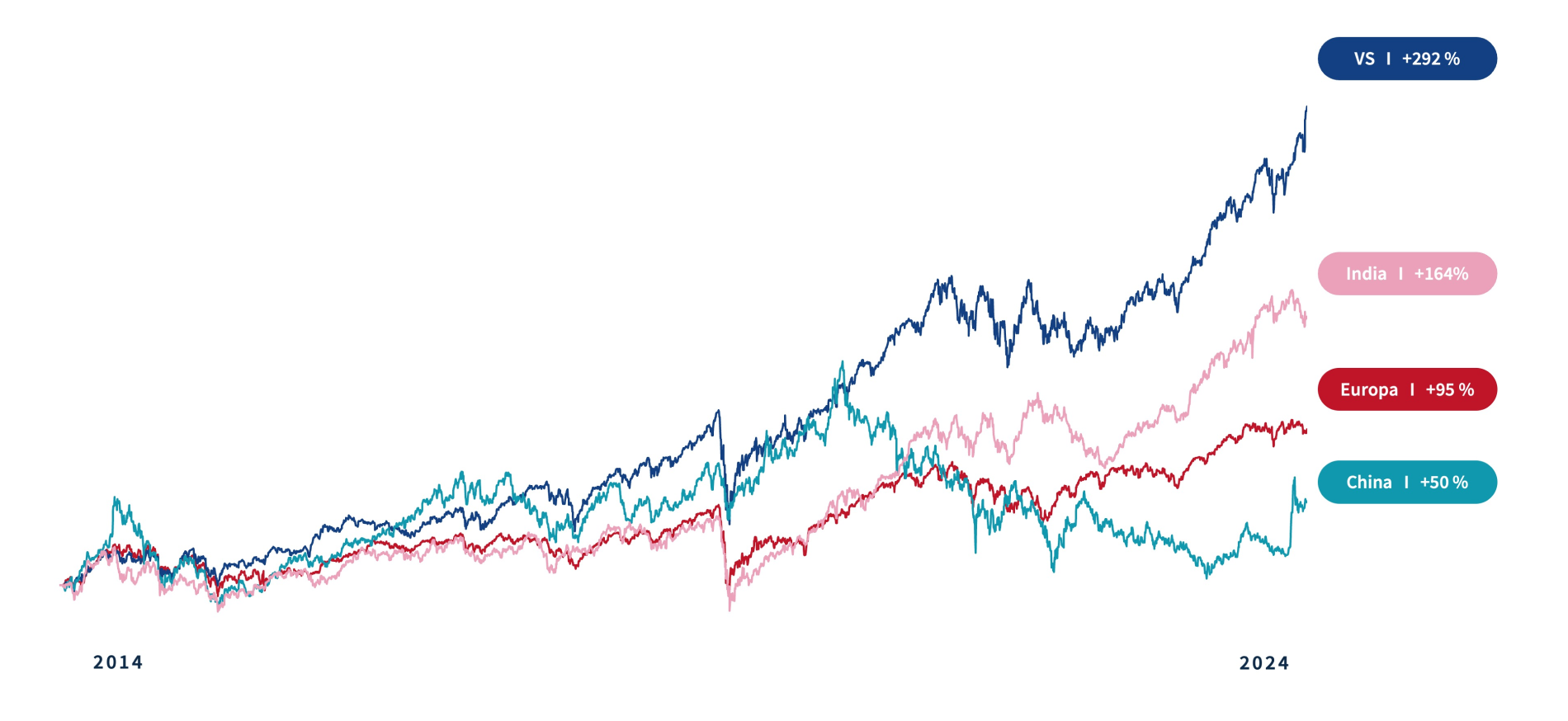

De aanhoudend hogere Amerikaanse economische groei is een gunstige omgeving voor Amerikaanse bedrijven. Dit is terug te zien in een sterkere winstgroei. Bovendien zijn de winstmarges in Amerika wat hoger dan in Europa vooral omdat Amerikaanse technologiebedrijven een zeer dominante marktpositie in de wereld innemen. Beleggers gaan daar waar bedrijven het meeste succes kennen en daarom presteren de Amerikaanse aandelenmarkten beter dan hun Europese tegenhangers.

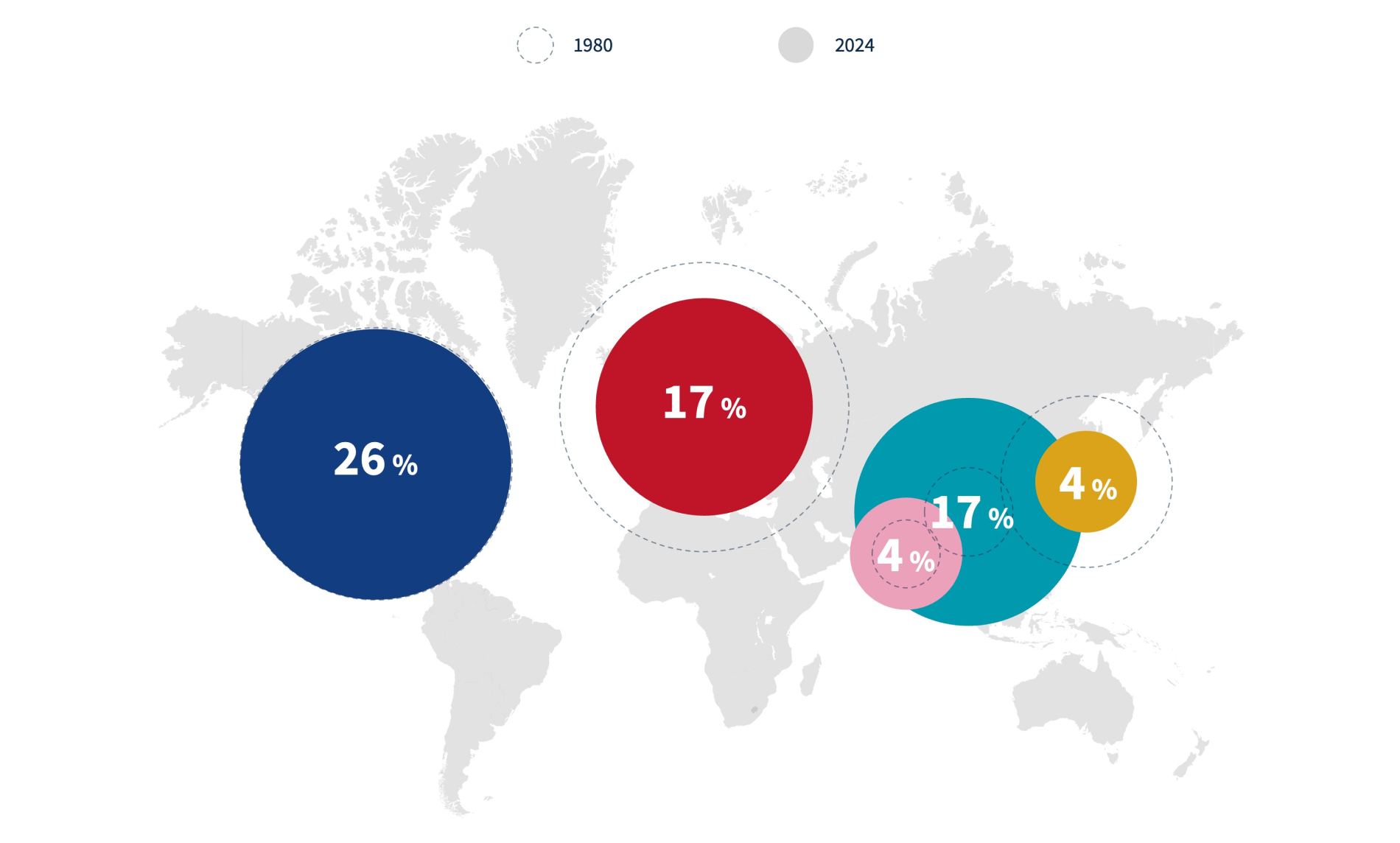

Hoewel China een belangrijke rol speelt in de wereldeconomie, geldt dat niet voor de aandelenmarkten. Dit komt door factoren zoals een gebrek aan transparantie in bedrijfsvoering en risico’s van politieke inmenging. Ook de aanhoudende vastgoedcrisis speelt hier een rol. Om toch te kunnen profiteren van de economische groei in China geven wij de voorkeur aan beleggingen in de omringende landen. zoals Japan, Australië en Singapore.

Deze dynamiek weerspiegelt zich in de regionale spreiding van de aandelenportefeuille: 65% Amerikaanse aandelen, 11% Europese aandelen, 24% in de regio Azië. Naast het regionale beleggingsbeleid maken we ook onderscheid naar beleggingsstijlen binnen de regio’s. Binnen de Amerikaanse portefeuille hebben we naast een aanzienlijke positie in de succesvolle groeibedrijven ook accenten naar stabielere en goedkopere aandelen. In Europa hebben we een voorkeur voor laag gewaardeerde kwaliteitsbedrijven, terwijl we in Japan meer groeibedrijven opzoeken.