Beurs en Economie

De inflatie blijft voorlopig zeer hoog, al zijn er wel regionale verschillen. In de VS bedroeg het cijfer in augustus 8,3%. In Europa kwamen we uit op 9,1%, en in september steeg die verder door naar 10% iets hoger dan verwacht.

Bijna overal ter wereld gaan de centrale banken de strijd met de inflatie aan. De Federal Reserve (Fed) en de Europese Centrale Bank (ECB) laten er geen twijfel over bestaan: zolang de inflatie hoog blijft, zullen ze renteverhogingen doorvoeren. De Fed verhoogde de rente al enkele keren fors, waardoor ze nu op 3 à 3,25% staat. Tegen het einde van dit jaar kunnen we nog twee aanvullende renteverhogingen verwachten. Dat zou betekenen dat de rente in de VS eind dit jaar boven de 4% zou uitkomen. De Europese Centrale Bank verhoogde sinds juli ook al tweemaal de rente - in september zelfs met 75 basispunten in één keer - en dat historisch.

Oplopende inflatie in combinatie met een steeds krapper monetair beleid door de centrale banken zorgen voor zeer beweeglijke beurskoersen, zowel in Europa als de VS. Het ene moment hopen beleggers dat de economische cijfers wel zullen meevallen, het andere moment vrezen ze een stevige recessie.

China heeft daarentegen nog andere zorgen. Het land lijdt nog steeds onder het nul-covidbeleid en trekt de aandelenmarkten uit de hele regio mee naar beneden.

Ook de obligatiebeleggers hebben het nog steeds zwaar te verduren. Immers, de renteverhogingen om de inflatie aan te pakken zorgen voor dalende obligatiekoersen. De koersschommelingen van een individuele lening gedurende de looptijd zijn natuurlijk wel tijdelijk; op de vervaldag wordt een reguliere obligatielening vrijwel altijd tegen de nominale waarde - dat wil zeggen tegen de uitgifteprijs van meestal 100 - afgelost.

Toch kwam er ook positief nieuws deze zomer, de bedrijfsresultaten voor het tweede kwartaal waren gemiddeld beter dan verwacht. Maar de cijfers van kwartaal 3 en 4 worden pas echt interessant. Met een vertragende economie, een afnemend consumentenvertrouwen en een lagere investeringsbereidheid door de hoge inflatie en energieprijzen wordt de veerkracht van de bedrijven opnieuw op de proef gesteld. Vanaf volgende week komen de eerste resultaten binnen voor het derde kwartaal, de aandacht gaat vooral uit naar de winstvooruitzichten.

Het woord ‘recessie’ wordt dan ook steeds meer in de mond genomen. In de VS ging de economische groei al twee kwartalen op rij licht achteruit. Fed-voorzitter Powell gaf onlangs toe dat de renteverhogingen niet te rijmen vallen met een zachte landing, en dat inflatie dus niet pijnloos de kop kan worden ingedrukt. Ook in Europa houden analisten rekening met een recessie eind dit jaar of begin volgend jaar

Europa zit dus in een lastiger parket dan de VS, hiervoor zijn een aantal redenen.

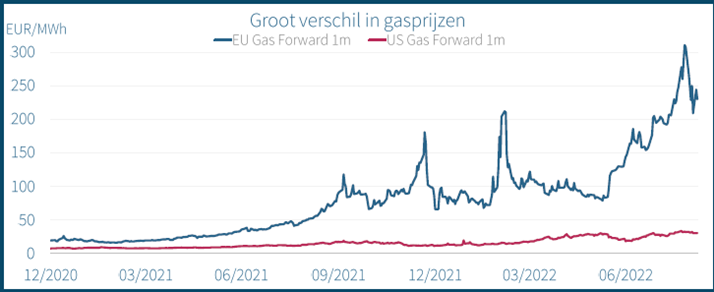

Ten eerste is er de energiecrisis, die ons in Europa bijzonder zwaar treft omdat we vooral voor onze gasvoorziening zeer afhankelijk waren van Rusland. De Verenigde Staten daarentegen kunnen bijna volledig in hun eigen energiebehoeften voorzien, de gasprijzen zijn daar minder gestegen.

Ten tweede heeft de ECB niet zoveel speelruimte als de Fed. De inflatie in Europa wordt vooral veroorzaakt door de energiecrisis, en renteverhogingen zetten dan minder zoden aan de dijk. Ondertussen zorgt het verlies aan koopkracht voor politieke en sociale spanningen. Europa moet ook rekening houden met landen met een hoge schuld, denk hierbij aan Italië. Voor deze landen heeft een forse renteverhoging serieuze consequenties.

En ten slotte is er de daling van de euro ten opzichte van de dollar, die alles te maken heeft met de relatief meer gunstige economische situatie in de VS, en met de hogere Amerikaanse rentestanden. Sinds het begin van het jaar daalde de euro 15%. De kans dat Europa inflatie ‘importeert’ neemt hierdoor fors toe.

De situatie ziet er vandaag de dag op het eerste gezicht zorgwekkend uit; toch moeten we ook oog hebben voor de positieve dingen. Zo kent ook Europa een heel aantal zeer sterke ondernemingen die wereldwijd actief zijn, na de recente beurscorrectie beginnen waarderingen van deze bedrijven aantrekkelijk te worden, zeker in historisch perspectief. We mogen niet vergeten dat slecht nieuws ook kansen kan creëren in de markt.

U begrijpt dat de situatie ingewikkeld is. De economie bevindt zich in een precaire situatie waardoor de toekomst zich moeilijk laat voorspellen. Precies bepalen wanneer hét dieptepunt van de markt bereikt is, en het dus hét moment is om in te stappen, blijft extreem moeilijk. Een goed evenwicht vinden tussen risico's en kansen lijkt ons in deze onzekere tijden verstandig. Wij zijn daarbij uiteraard graag behulpzaam.