Beurs en economie

John Williams, voorzitter van de New York Federal Reserve, haalde opgelucht adem bij het lezen van de laatste economische cijfers: "Ik zie geen recessie aankomen, alleen een vrij langzame groei."

Ondanks de moeilijke geopolitieke situatie, de hoge inflatie en de plotse rentestijgingen bleven we voorzichtig optimistisch over de economie en de beurzen. De eerste acht maanden van 2023 gaven ons gelijk: de economie is vooralsnog veerkrachtig en de aandelenmarkten klommen meer dan 10% hoger. Waakzaamheid blijft echter geboden, want de strijd tegen de inflatie is nog niet gestreden en er tekent zich alsmaar duidelijker een economische vertraging af. Tenslotte impliceert een soft landing exact dit: dat de economie zachtjes aan het uitbollen is, en komt ze niet abrupt tot stilstand.

Het plotse herstel van de consumptie volgend op de coronacrisis leidde tot een explosie van de prijzen, verder versterkt door de crisis in Oekraïne en de stijgende energie- en voedselprijzen.

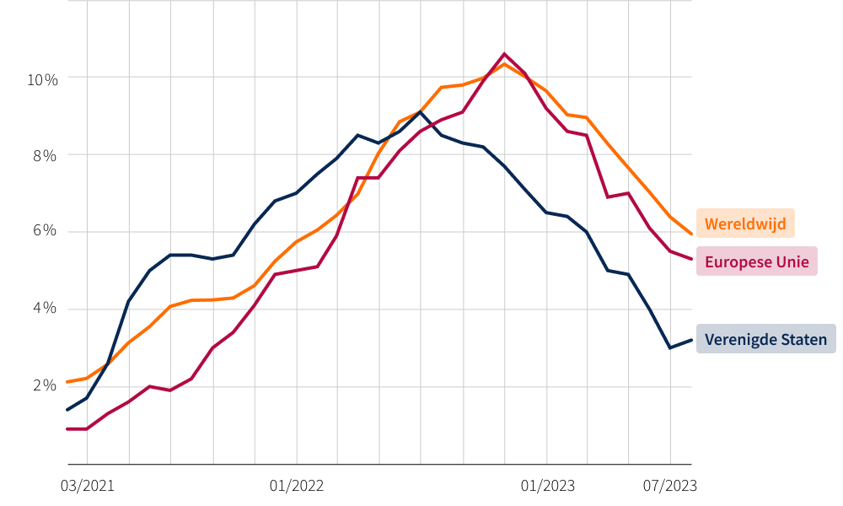

De inflatie flakkerde wereldwijd op tot recordniveaus van bijna 10%, het hoogste niveau in veertig jaar. De centrale banken reageerden kordaat en eenduidig door de rentes fors op te trekken. Zo kwam er een abrupt einde aan het decennialange monetaire stimuleringsbeleid van lage rentes.

De inflatiepiek werd bereikt in oktober 2022, maar intussen is de energiecrisis geluwd en zijn de energieprijzen gezakt tot het niveau van voor de oorlog in Oekraïne. Ook de plooien in de productieketens zijn gladgestreken, zoals blijkt uit de evolutie van de prijzen van het vrachtvervoer over zee, die opnieuw op het niveau van voor de coronacrisis staan.

Bron: Bloomberg, US Bureau of Labor Statistics, Eurostat

Voor de volgende jaren ziet het IMF de inflatie verder afnemen, maar de kerninflatie wereldwijd (zonder energie en voeding) blijft wel op een hardnekkig hoog niveau.

| Wereldwijd | eurozone | VS | ||||

|

Algemene inflatie Kerninflatie |

2023 6,8% 6,0% |

2024 5,2% 4,7% |

2023 5,2% - |

2024 2,8% - |

2023 4,4% - |

2024 2,8% - |

Bron: IMF

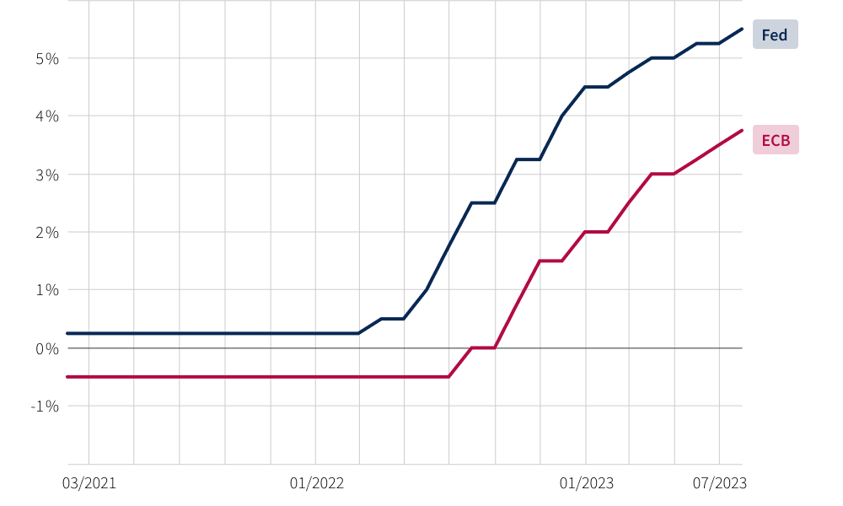

Het is wel precies deze kerninflatie waarop de centrale banken zich focussen. Hun streefniveau van 2% lijkt onhaalbaar vóór 2025-2026. De hamvraag daarbij is, of die doelstelling te verenigen is met het scenario van een zachte landing, en niet onbedoeld zou leiden tot een harde recessie.

Bron: Fed, ECB

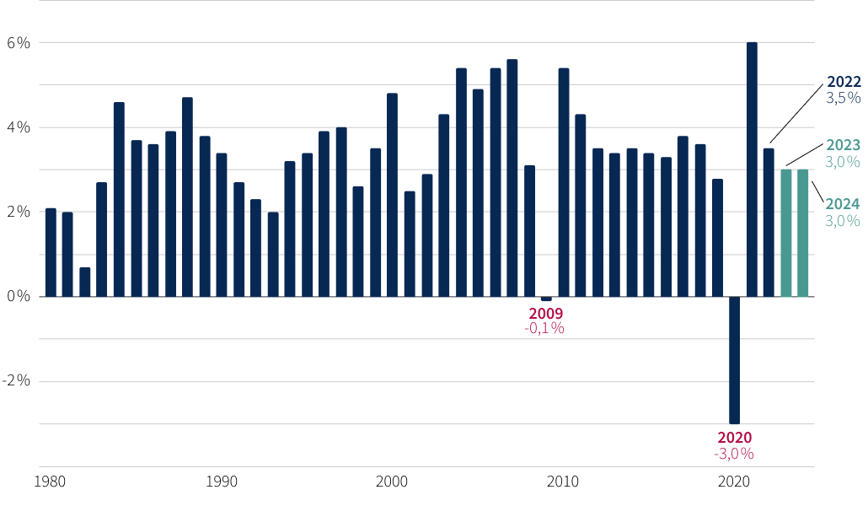

Tot nu toe toonde de wereldeconomie zich opmerkelijk veerkrachtig, met dank aan de hoge vraag bij consumenten voor diensten, gesteund door de hoge werkgelegenheid. In 2022 bedroeg de wereldwijde groei 3,5%.

In 2023 en 2024 zal die groei volgens het IMF blijven hangen op 3%, aanzienlijk lager dan de gemiddelde 3,9% over de periode 2002-2019. In de periode 2023-2024 zou de groei van de ontwikkelde landen stabiliseren op ongeveer 1,5%, vergeleken met 2,7% in 2022. De opkomende landen zouden groeien met zo’n 4%, vergelijkbaar met 2022. Zijn deze verwachtingen te optimistisch? Dat zal moeten blijken, want de economische situatie is bijzonder kwetsbaar.

De dienstensector mag het dan wel goed doen, de industriële sector krijgt zware klappen. Dat is vooral zo in Duitsland, waar de economie het eerste semester kromp. Dat zorgde in de eurozone voor een daling van de productieprijzen met 1,5% tegenover vorig jaar, terwijl ze in augustus 2022 nog een stijging lieten zien van +43,3% tegenover het jaar voordien.

De werkgelegenheid blijft zeer hoog, vooral in de Verenigde Staten en de eurozone, met historisch lage werkloosheidscijfers van respectievelijk 3,5% en 6,4%. Maar het tij zou kunnen keren. De scheeftrekking op de arbeidsmarkt na de coronacrisis is intussen zo goed als genormaliseerd. Bovendien zijn de reële lonen nu wereldwijd met 3,8% gedaald, aangezien de inflatie hoger lag dan de nominale loonstijgingen – met België als gebruikelijke uitzondering. Bedrijven geven er daarom de voorkeur aan om de relatief goedkope arbeidskrachten te behouden in plaats van te investeren in productiviteit.

Bron: IMF

Tot nu toe hebben consumenten de daling van hun reële inkomen gecompenseerd door het spaaroverschot dat ze tijdens de coronacrisis hadden opgebouwd aan te spreken. Dat is zeker het geval in de Verenigde Staten. Die spaarreserves zijn ondertussen flink geslonken, waardoor consumenten ofwel op loonsverhogingen aansturen ofwel minder gaan consumeren. Beide scenario’s kunnen wegen op de economische groei én de werkgelegenheid.

Bovendien duurt het even voordat de gevolgen van de fors gestegen rentes van het afgelopen jaar zichtbaar worden. Die gevolgen laten zich nu stilaan voelen, met een stagnatie of zelfs afname van de kredietverleningen aan bedrijven en particulieren. De stijging van de hypotheekrente leidt ook tot een daling van de vastgoedprijzen, en dat zal een invloed hebben op het gezinsbudget die tegen een variabele rentevoet hebben geleend.

In de Verenigde Staten en Zwitserland (Credit Suisse) belandden banken in een storm door de stijgende rente. Gelukkig voorkwam het krachtige optreden van de toezichthoudende autoriteiten dat het hele banksysteem in een crisis verzeild raakte.

En dan is er nog de verslechtering van de internationale betrekkingen, vooral tussen China en de Verenigde Staten. Decennia van toenadering tussen de twee machtsblokken, waarbij de omvang van de wereldeconomie verdrievoudigde en anderhalf miljard mensen uit extreme armoede gehaald werden, kwamen zo tot een einde. Dat leidt tot een stagnatie van de internationale handel, een afname van de efficiëntie van de wereldeconomie en stijgende productiekosten.

Bovendien lijkt het dirigistische economische beleid van China zijn grenzen te hebben bereikt: de heropening van de economie na de gezondheidscrisis heeft niet geleid tot het verhoopte herstel en de autoriteiten moesten toegeven dat de heropleving met een slakkengang gaat.

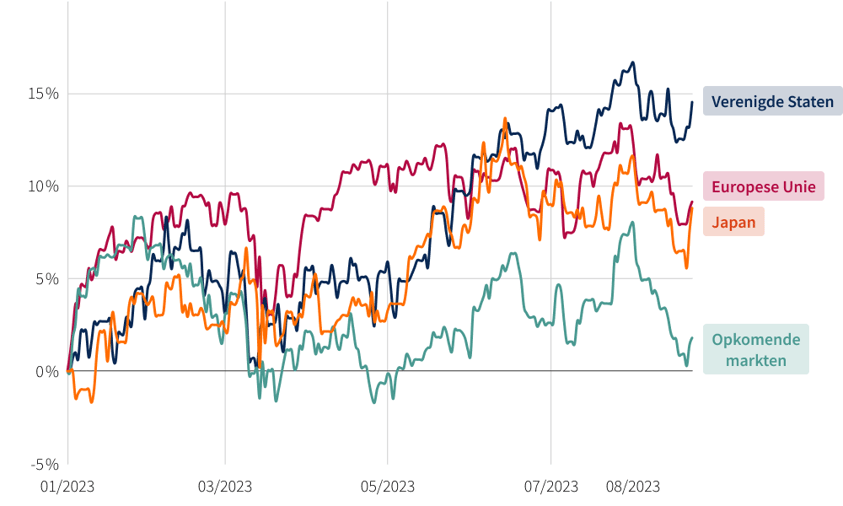

De aandelenmarkten werden aangenaam verrast door de veerkracht van de economie en de daling van de inflatie. Ze stegen overal fors dit jaar: in de Verenigde Staten (S&P +14,5%), de eurozone (Stoxx 600 +9%) en Japan (Topix +9%), cijfers tot 23 augustus 2023.

In de Verenigde Staten stuwden de ‘Magnificent Seven’ (Apple, Microsoft, Amazon, Tesla, Nvidia, Meta en Alphabet) vanwege hun grote gewicht de Amerikaanse beurs vooruit. Vijf van deze bedrijven zeilen op de gunstige wind van artificiële intelligentie (AI). Deze concentratie vormt zowel een aanzienlijk risico als een opportuniteit, naargelang deze bedrijven de verwachtingen van de markt al dan niet zullen overtreffen.

De opkomende markten blijven achter (MSCI Emerging Markets +2%). De beurs in China (MSCI China) ging zelfs met 9% achteruit sinds begin dit jaar.

Bron: Bloomberg

De bedrijfswinsten verrasten in positieve zin, het is te zeggen: ze daalden minder hard dan gevreesd. In de Verenigde Staten daalden de winsten voor het tweede kwartaal met 8,25% tegenover een jaar eerder, in de eurozone met 5,5%.

De obligatiemarkten werden relatief aantrekkelijk, na enkele jaren van bijna-nulrendementen. De rendementen op staatsobligaties met een looptijd van 10 jaar bedragen 4,19% in de VS en 2,48% in de eurozone (per 24 augustus 2023).

Maandenlang was een zachte landing dé heilige graal van de centrale banken. Zijn ze in hun missie geslaagd? Daar lijkt het op, maar opgelet: het begrip soft landing verwijst naar een zekere veerkracht (‘soft’), maar impliceert evengoed dat de economie vertraagt (landing’). En de economische groei is wel degelijk aan het vertragen al is het maar zachtjes. De aanhoudende inflatie baart de centrale bankiers bovendien nog steeds zorgen, voor hen is de strijd nog niet gestreden. De Amerikaanse (Fed) en de Europese (ECB) centrale bank verhoogden hun rentetarieven in augustus opnieuw naar respectievelijk 5,5% en 3,75% en sluiten verdere verhogingen voor het einde van het jaar niet uit. Als ze de rentes te veel of te lang verhogen, zou de soft landing alsnog kunnen evolueren naar een recessie, wat de financiële markten onder druk kan zetten. Voorzichtigheid blijft dus geboden bij het beheer van de aandelencomponent van portefeuilles. Obligaties nemen weer hun rechtmatige plaats in de portefeuilles in, met dank aan de aantrekkelijke rendementen.