Beurs en economie

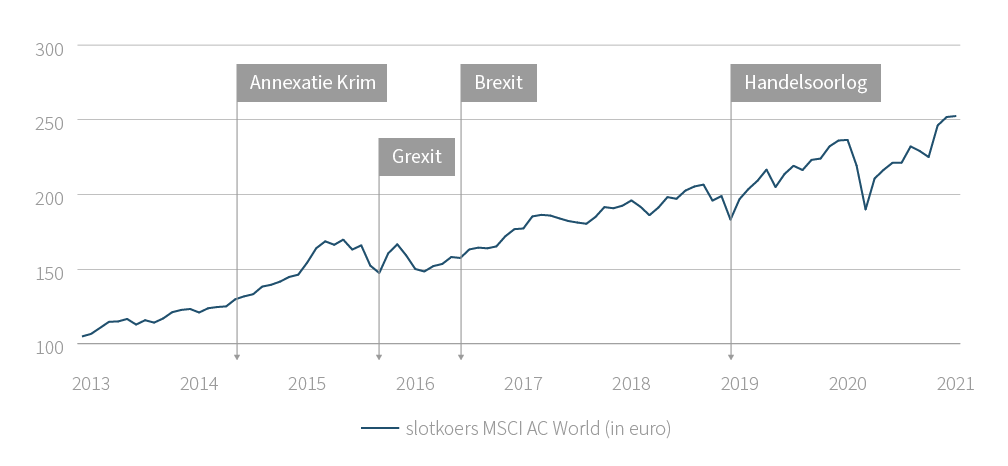

Heel de wereld kijkt toe op de dreigende escalatie van het conflict tussen Rusland en Oekraïne. De energieprijzen schieten de hoogte in, en de beurzen reageren nerveus. Er wordt nog altijd gezocht naar een diplomatieke oplossing. Wat de uitkomst zal zijn is pure speculatie, maar het is wel interessant om te kijken hoe lang zulke geopolitieke crisissen in het verleden wogen op de beurzen. Moeten beleggers zich op langere termijn zorgen maken? De geschiedenis leert ons dat de impact van geopolitieke conflicten meestal kort en krachtig is.

Bron: Bloomberg/Cadelam

Bron: Bloomberg/Cadelam

Het coronavirus is nog niet helemaal weg, maar het maakt ons leven steeds minder zuur. Bedrijven en consumenten passen zich aan, overheden vaardigen gerichtere maatregelen uit, waardoor de economische impact kleiner is.

Zo telden winkels en restaurants in januari van dit jaar bijna 20% minder klanten tegenover 2019, in januari 2021 bedroeg de daling nog 40%. Het aantal vluchten nam afgelopen maand af met ongeveer 35%, tegenover een duikvlucht van 80% in januari 2021. En het kan alleen maar beter worden: verschillende landen zijn nu de coronamaatregelen aan het versoepelen die eind 2021 nog aangescherpt werden.

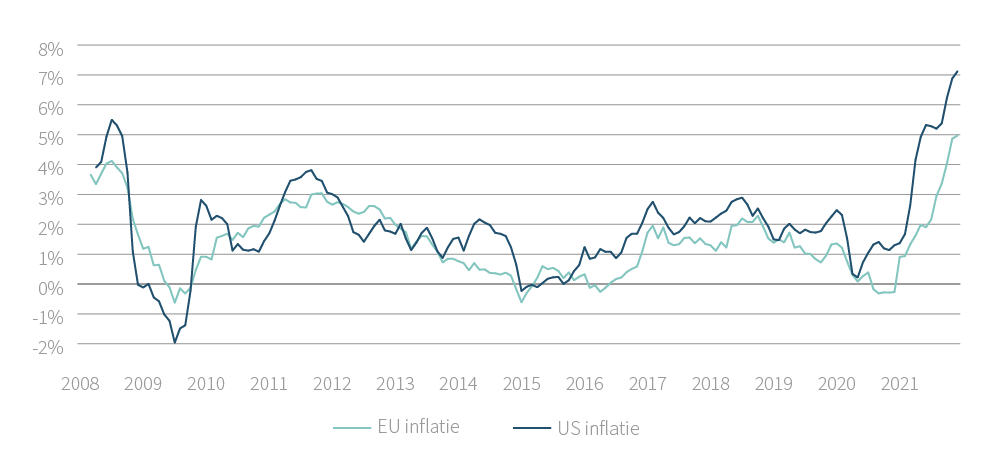

De inflatie blijft de gemoederen bedaren. In de Verenigde Staten en Europa klokt ze af op respectievelijk 7,5% en 5,1%, in Zuidoost-Azië blijft ze gematigd.

Is de inflatie tijdelijk, ‘a passing hump’ aldus Christine Lagarde, voorzitter van de ECB? De hoge energieprijzen blijven de belangrijkste schuldige. De vertroebelde relatie tussen Europa en Rusland, Europa’s grootste leverancier van gas en olie is (met een marktaandeel van respectievelijk 40% en 20%), doet de prijzen nog verder escaleren. In Europa steeg de gasprijs tegenover een jaar geleden met meer dan 240%. Ook de onderinvesteringen als gevolg van de energietransitie (van bruine naar hernieuwbare energie) drijven de prijzen de hoogte in.

Hoe zal dat evolueren in de volgende maanden? De stijging van de energieprijzen zou in de loop van 2022 moeten normaliseren, net als de verstoring van de toeleveringsketens, een andere belangrijke factor van de inflatieopstoot. Zorgwekkender is de opwaartse druk op de lonen, die een inflatoire spiraal op gang kan brengen. De arbeidskrachten zijn zeer schaars, vooral in de Angelsaksische landen. De loonstijgingen worden geraamd op 4,7% in de Verenigde Staten en 2,8% in Europa. Het risico bestaat dat dit een trigger is voor een algemenere en duurzamere stijging.

Bron: Federal Reserve Economic Data/Eurostat

Bron: Federal Reserve Economic Data/Eurostat

Het is zover: de geldpomp van de centrale banken in de VS en Europa wordt stilaan dichtgedraaid. Een korte geschiedenis: