Beurs en economie

De economische trends die we in het begin van het jaar ontwaarden, zetten zich door in het tweede kwartaal. De economische groei vertraagt maar ligt vaak boven de verwachtingen, de werkloosheid staat op een historisch laag peil en de rente blijft laag. De markten zetten hun opmars verder, tot in mei. De opflakkering van het handelsconflict tussen de VS en China bracht dan opnieuw volatiliteit op de markten.

De afwezigheid van inflatie blijft een groot mysterie, nu we een van de langste groeicycli uit de eeuw meemaken. Daardoor kunnen de centrale banken een expansief monetair beleid handhaven: ze houden de rente erg laag of zelfs negatief. Dat komt de industrielanden trouwens goed uit, want zij torsen een grote schuldenlast. De spaarder prijst zich minder gelukkig. Hij kan niet anders dan risico’s nemen, wil hij de reële waarde van zijn vermogen niet zien wegsmelten.

“Zolang de rente laag is, blijft de groei intact.”

Op geopolitiek vlak bewoog er niet zo veel. Beslissingen over grote issues (handelsconflict tussen de VS, China en Europa, de brexit, de lakse begrotingsdiscipline in Italië en het overdreven strenge begrotingsbeleid in Duitsland) bleven uit. Nochtans hebben ze een belangrijke impact op de wereldeconomie. Mevrouw Lagarde, directeur-generaal van het IMF, riep de nationale regeringen op om het economische herstel niet te fnuiken.

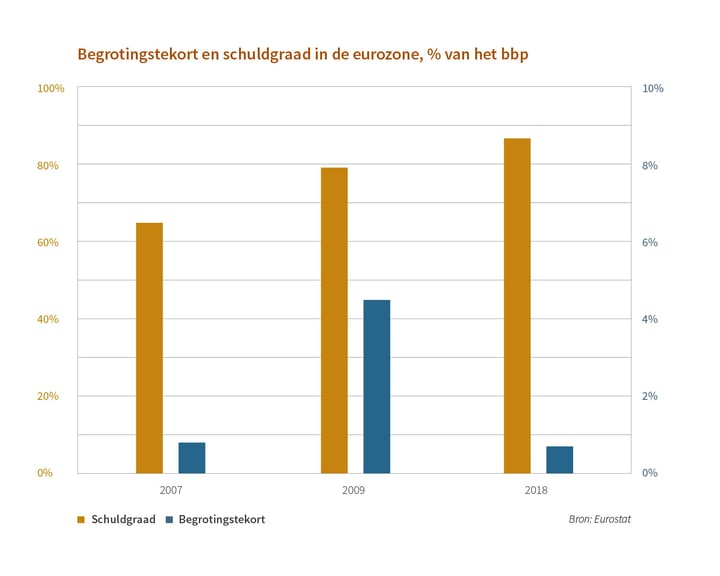

De hoge schuldenberg blijft een ander teer punt. Zolang de rente laag blijft, is die torenhoge schuld nog beheersbaar – liefst 27% van de obligaties wereldwijd heeft een negatieve rente – en blijft de groei intact. Maar wat als die rente begint te stijgen?

De Amerikaanse economie toont zich robuuster dan verwacht, ondanks de ‘government shutdown’ in januari en het tanende effect van de fiscale gunstmaatregelen. De groei bedroeg 3,2% in het eerste kwartaal en zou op jaarbasis rond 2,5% uitkomen (tegenover een eerdere prognose van 1,5 tot 2%). De werkloosheid zakt nog verder naar 3,7%, het laagste peil in 50 jaar. De loonsverhogingen (circa 3,2%) resulteren niet in een stijging van de inflatie. Integendeel, de kerninflatie daalt naar 1,5%. De cijfers doen de Fed (de Amerikaanse centrale bank) twijfelen: ze wil haar rente eigenlijk niet meer verhogen in 2019, maar geeft toe niet te weten welke richting ze dan wel moet uitgaan (verhoging of verlaging).

De eurozone worstelt met de positie die ze wil of moet innemen op het internationale toneel. Het belang van het Europese handelsblok staat in schril contrast met het relatief lage politieke gewicht van de unie, als gevolg van haar complexe organisatie en de uiteenlopende belangen van haar lidstaten. Nu de grote mogendheden hun belangen op een brutalere manier op tafel gooien, buiten de multilaterale instellingen om, dreigt Europa buitenspel te worden gezet. De afhankelijkheid van externe markten maakt haar kwetsbaar voor de evoluties in de Verenigde Staten en China. Ook op de financiële markten wordt de eurozone stilaan een muurbloempje. De beurskapitalisatie van de Europese beurzen vertegenwoordigt minder dan 15% van de wereldwijde kapitalisatie. In 2009 was dat nog 25%, voor de VS is dat 60% en voor China 22%. Het gebrek aan technologische zwaargewichten is daar deels schuld aan. Daarnaast daalt de euro ook steevast in de internationale reserves: slechts 20% tegenover ruim 60% voor de Amerikaanse dollar. Een andere factor is de vrijwel onbestaande Europese begroting – amper 1% van het bbp. Dat is zeer karig, in vergelijking met een gemiddelde begroting van de lidstaten van 50% van het bbp. Met zulke kleine portefeuille kan Europa haar economische rol niet uitspelen. De pogingen van president Macron om de Europese begroting op te trekken botsen op Duitse terughoudendheid en de Nederlandse lobby.

Al deze elementen verklaren de zwakkere groei van de eurozone tegenover die van de VS, net als haar tragere reactievermogen, waardoor ze in economische herstelcycli systematisch achterophinkt. Op lange termijn toont de Amerikaanse economie zich weerbaarder, en daarom zijn de waarderingen van Amerikaanse aandelen gemiddeld hoger dan die van Europese aandelen.

Toch doet de Europese economie het niet zo slecht. De groeicijfers van het eerste kwartaal zijn bemoedigend: 0,4% en 1,6% op jaarbasis, bijna het dubbele van wat economen hadden verwacht. Italië laat de recessie achter zich (+ 0,2%), Frankrijk groeit met 0,3% ondanks de gele hesjes, en Duitsland knoopt weer aan met een groei van 0,4% na een stagnatie in de tweede helft van 2018. Spanje voert het peloton duidelijk aan, met een groei van 0,7% in het eerste kwartaal.

“De banken namen de fakkel over van de ECB, waardoor de geldhoeveelheid toch steeg.”

Er is ook goed nieuws op monetair vlak. De beëindiging van de kapitaalinjecties door de ECB (Europese Centrale Bank) in 2019 deed waarnemers vrezen dat de geldhoeveelheid drastisch zou afnemen, wat voor deflatie zou zorgen. Dat gebeurde gelukkig niet: de banken namen de fakkel over. De geldhoeveelheid groeide met 4,3% dankzij de leningen aan bedrijven (+ 3,7%) en particulieren (+ 3,3%). Dat duidt op een gezonde economie. De ECB hanteert overigens zeker tot eind 2019 haar negatieve rente. Dat is geen goed nieuws voor de banken, want het ondermijnt hun winstgevendheid. Een negatieve rente kost de sector jaarlijks namelijk ruim 7,5 miljard euro. Voor de overheden met een grote schuldenlast is die lage rente net wél een zegen. Die schulden liggen nog altijd een stuk hoger dan vóór de financiële crisis, ook al leidde de begrotingsdiscipline opgelegd door Europa tot een drastische afbouw van de begrotingstekorten en van de schuld. De lage inflatie (1,7%) is een zegen, want daardoor heeft de ECB geen reden om haar monetaire beleid te verstrakken.

De Chinese economie zit in een overgangsfase. Haar focus ligt op de binnenlandse markt, nu de export aan belang verliest. De export vertegenwoordigt nog maar 18% van haar bbp tegenover 35% in 2006, waarvan slechts 4% naar de Verenigde Staten. Bovendien zien we een verschuiving van de industrie naar de dienstensector. Met succes, want de groei in het eerste kwartaal kwam hoger uit dan verwacht. De jongste cijfers van de handelsbalans bevestigen die evolutie: de import gaat duidelijk in opwaartse lijn, terwijl de export terugloopt.

Een mislukking van de handelsbesprekingen met de Verenigde Staten zou de Chinese groei naar schatting met 0,5 tot 1,2% vertragen. Dat zou een beduidende weerslag hebben op de wereldgroei, waaraan China voor 40% bijdraagt. En waarschijnlijk zou dat ook de andere opkomende landen meeslepen in een neerwaartse spiraal.

Sinds de Tweede Wereldoorlog ging de economische groei gepaard met de groei van de internationale handel. Die versnelde in de jaren tachtig en nog meer in de periode 1990–2008, waarbij het aandeel van de internationale handel steeg van 39% tot 61% van het wereldwijde bbp. In de afgelopen zeventig jaar braken multilaterale handelsakkoorden de handelsbelemmeringen gestaag af. Maar in 2009 zien we een trendbreuk door de opmars van het populisme en protectionisme, o.a. in de VS. Het belang van de internationale handel in het wereldwijde bbp zakte de voorbije 10 jaar naar 58%. Wellicht zet die daling zich door, nu president Trump een assertief handelsbeleid met China voert.

De dalende internationale handel doet de productieketens pijn. Die hadden namelijk de voorbije decennia een internationale dimensie aangenomen, met het oog op een grotere efficiëntie en een meer harmonieuze internationale ontwikkeling. De voortdurende daling van de inflatie is daar zeker een positief gevolg van.

Volgens een recent onderzoek van de ECB is het aandeel van de export van de G20-landen dat onder protectionistische maatregelen valt, gestegen van 20% tot meer dan 50% tussen 2009 en 2017. Het toenemende protectionisme vormt zonder twijfel een van de meest geduchte obstakels voor een aanhoudende wereldgroei op (middel)lange termijn.

Het overdreven pessimisme in het laatste kwartaal van 2018 ebde weg in de eerste vier maanden van het jaar. Beleggers keken terug naar de economische cijfers, die veerkrachtiger bleken dan sommigen vreesden. De jongste cijfers in de VS, Europa en China zijn verrassend positief. Geruststellend was ook de hernieuwde eensgezindheid onder de grote centrale banken over een lage rente en monetaire ondersteuning.

Het verleidde Warren Buffet, de legendarische belegger, tot een straffe uitspraak: Amerikaanse aandelen zijn belachelijk goedkoop. Waarom? Het rendementsverschil tussen de aandelen van de S&P 500 en de Amerikaanse obligaties op 10 jaar bedraagt 3%, wat ongezien hoog is. Een investeerder in obligaties die op 10 jaar beter kan doen dan een belegger in aandelen zal dan toch bijzonder straf uit de hoek moeten komen. En wat dan te zeggen over een belegger in Europese obligaties, die genoegen moet nemen met 0% op een Duitse 10-jarige obligatie!

“Amerikaanse aandelen zijn spotgoedkoop, vindt Warren Buffet.”

De groei van de bedrijfsresultaten vertraagt maar is hoger dan verwacht. Analisten verwachten nu een winstgroei van 4,8% in Europa en 3,4% in de Verenigde Staten. Ook de lage rente helpt daarbij.

Dé grote onbekende is de evolutie van het handelsconflict tussen de VS , China en Europa. Een escalatie zou de fragiele economische groei kunnen wurgen. Beleggers reageren dan ook zenuwachtig op de tweets van de Amerikaans president Trump gericht aan China en Mexico. Ze bezorgden de beurzen een koude douche: in mei daalde de Chinese aandelenindex met -9,4%, in de VS met -6,6% en in Europa met -5,7%.

Toch noteren de beurzen per saldo alsnog positief. Op het moment van de redactie van deze tekst (3 juni 2019) boekten de markten in 2019 een winst in eurotermen van 9,7% in Europa (Stoxx 600), 11,8% in de Verenigde Staten (S&P 500), 6,3% in China (Hang Seng) en 6,2% in Azië (MSCI Asia zonder Japan).

De rente daalde wereldwijd door de koerswijziging van de Fed in januari 2019: de rente op 10 jaar in Duitsland ging van 0,24% naar -0,20% en van 2,68% naar 2,10% in de Verenigde Staten.

De olie profiteerde van de geopolitieke spanningen (sancties tegen Iran, strubbelingen in Libië en Venezuela) en het herwonnen vertrouwen in de economie: de prijs steeg op jaarbasis met 16,32%.

De Amerikaanse dollar steeg ten opzichte van de euro (+2,5%), terwijl de munten van groeilanden terrein moesten prijsgeven.

What’s next? Drie elementen zullen de beurzen de volgende maanden sturen: de geopolitieke ontwikkelingen, de rentestand en de conjunctuur. Over de rente hoeven we ons weinig zorgen te maken. De economie lijkt veerkrachtig, tenzij politieke ontwikkelingen natuurlijk roet in het eten gooien. Maar dat is moeilijk te voorspellen, zeker met een wispelturige Amerikaanse president en het Brexitmoeras in het Verenigd Koninkrijk.