Politiques monétaires : vers une normalisation (très) progressive ?

Les politiques monétaires des grandes banques centrales restent particulièrement accommodantes : taux d’intérêt à court terme proches de zéro, injections massives de liquidités par des rachats d’obligations qui maintiennent les taux nominaux à des niveaux extrêmement bas (-0,44 % en Allemagne, 0 % en moyenne en Europe, +1,27 % aux États-Unis). Les taux réels (taux nominal diminué de l’inflation) sont très largement négatifs.

Aux États-Unis, on commence seulement à évoquer l’idée d’un « tapering » (réduction du volume d’achat d’obligations par la Federal Reserve, la banque centrale américaine) fin 2021, qui serait suivi d’une légère augmentation des taux (+0,5 % ?). En Europe, aucune hausse n’est envisageable avant 2024.

La Banque Centrale Européenne (BCE) vient d’ailleurs d’adopter un changement majeur de sa mission, sous l’impulsion très habile de sa présidente, Madame Lagarde. L’objectif d’inflation devient « symétrique autour de 2 % », plutôt que « inférieur à 2 % ». Grâce à une relecture intelligente des traités, son mandat devient double, à l’instar de celui de la Federal Reserve : stabilité des prix ET croissance de l’économie, visant le plein-emploi, le progrès social et la qualité de l’environnement. Adoptée à l’unanimité de ses membres (y compris les Allemands), cette évolution, passée quasi inaperçue, amènera la BCE à appliquer une politique monétaire plus volontariste et moins obsédée par la rigueur et la peur de l’inflation.

La croissance économique surprend par sa vigueur

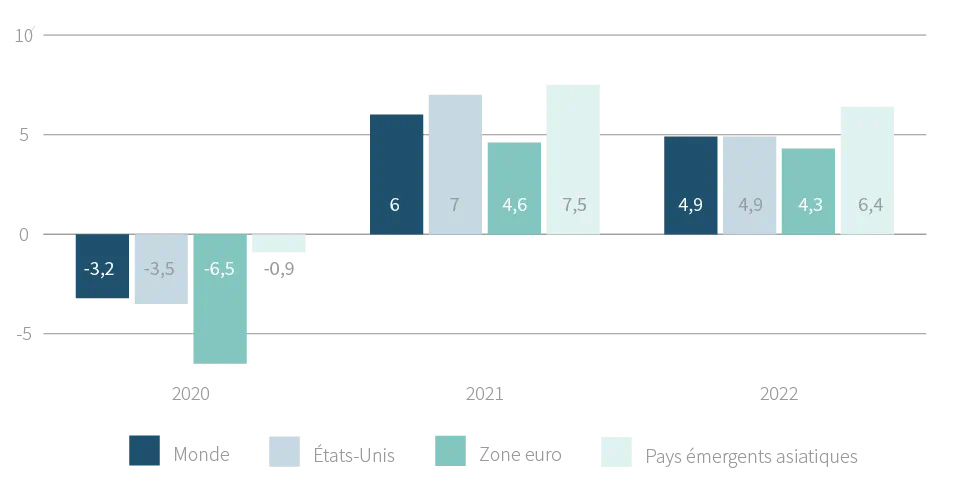

Tout au long de l’année, les prévisions de croissance ont été revues à la hausse, particulièrement aux États-Unis et en Europe. Le FMI (Fonds Monétaire International) prévoit une croissance mondiale de 6 % en 2021 et de 4,9 % en 2022, après une contraction de -3,2 % en 2020. Les prévisions de croissance en Asie, surtout en Chine, ont été revues un peu à la baisse, en raison des reconfinements dans certaines régions.