Bourse et économie

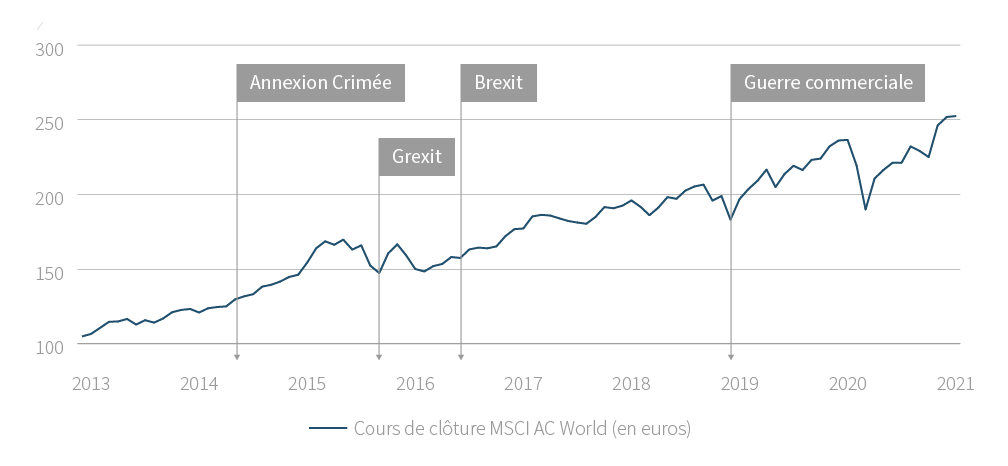

L’escalade du conflit entre la Russie et l'Ukraine pèse sur les prix de l'énergie, qui montent en flèche, et sur les marchés boursiers. Une solution diplomatique est toujours recherchée, mais le risque d’aggravation des tensions demeure. Les investisseurs doivent-ils s'inquiéter ? L’histoire nous montre néanmoins que l’impact des conflits géopolitiques est généralement aussi vif que bref, ainsi que l’illustre le graphique ci-dessous.

Source : Bloomberg/Cadelam

Source : Bloomberg/Cadelam

La crise engendrée par le coronavirus, qui domine l’actualité depuis 2020, est-elle en passe de s’estomper ? Les consommateurs et les entreprises s’adaptent. Sur le plan économique, l'impact est plus limité, car les économies ont intégré cette donnée et les mesures gouvernementales sont à présent plus ciblées. Ainsi, l’indice de fréquentation des magasins et restaurants, en baisse de 40 % en janvier 2021 par rapport à 2019, baisse de moins de 20 % en 2022. Les réservations de vols quant à elles sont en baisse de 35 % environ, contre près de 80 % en janvier 2021. Plusieurs pays réduisent déjà les mesures sanitaires restrictives mises en place fin 2021.

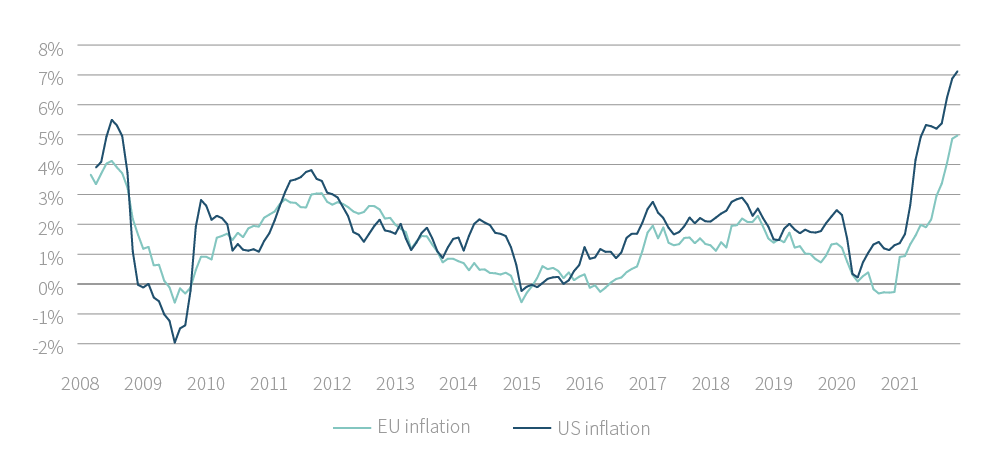

L’inflation est en ce moment à la une de toutes les chroniques financières. Aux États-Unis et en Europe, elle atteint respectivement 7,5 % et 5,1 %, alors qu'elle reste mesurée notamment en Asie du Sud-Est.

Cette poussée d'inflation est-elle temporaire ? Madame Lagarde, Présidente de la Banque centrale européenne (BCE), vient de la décrire comme tel, un « hump ». Elle résulte d’abord de la hausse des prix de l’énergie. La transition écologique a en effet induit un sous-investissement dans les énergies fossiles, les entreprises se focalisant sur les énergies renouvelables. À cela s’ajoute le contexte des relations géopolitiques lié aux relations entre l’Europe et la Russie. Cette dernière est en effet le principal fournisseur de gaz et de pétrole en Europe (respectivement 40 % et 20 % de part de marché). L'envolée de plus de 240 % du prix du gaz européen depuis un an en est la conséquence.

Que nous réserve l’avenir ? Les hausses des prix de l'énergie devraient se normaliser au cours de l'année 2022, tout comme les perturbations des chaînes d'approvisionnement à la suite de la crise sanitaire, un autre facteur clé de la flambée d’inflation.

Plus préoccupante est la pression à la hausse sur les salaires, qui pourrait déclencher une spirale inflationniste. La main-d'œuvre est très rare, surtout dans les pays anglo-saxons. Les augmentations des salaires sont estimées à 4,7 % aux États-Unis et à 2,8 % en Europe en données annuelles. Le risque est que ceci engendre une augmentation plus générale et durable des prix.

Source : Federal Reserve Economic Data/Eurostat

Source : Federal Reserve Economic Data/Eurostat

Les injections monétaires des banques centrales aux États-Unis et en Europe sont progressivement mises à l’arrêt. Un bref récapitulatif :