Bourse et économie

Les banquiers centraux sont-ils en passe de réussir un exploit ? Réussiront-ils à maîtriser l'inflation sans mettre en péril l'économie et l'emploi ?

Malgré un recul en septembre sur le marché actions en raison de la hausse des taux à long terme, puis une nouvelle rechute en octobre du fait de la guerre au Moyen-Orient, tout semble le confirmer pour l'instant : la croissance ralentit – mais devrait se maintenir autour des 3 % –, le taux d'emploi est au zénith tant aux États-Unis qu'en Europe, et l'inflation recule partout, même s'il faudra sans doute attendre 2025 pour qu'elle revienne à l'objectif de 2 % dans les pays développés.

Ce scénario relativement rose va-t-il résister aux développements géopolitiques inquiétants au Moyen-Orient et en Ukraine, ainsi qu’aux puissants resserrements monétaires en marche depuis 2022 ?

L’attaque du Hamas le 7 octobre dernier a provoqué une réaction en chaîne qui impacte non seulement les équilibres géopolitiques mais aussi le marché du pétrole dont dépend l’économie mondiale. Il faut toutefois souligner qu’en comparaison aux premiers chocs pétroliers des années 1970, l’économie est beaucoup moins dépendante de l’or noir aujourd’hui : le secteur pétrolier est devenu beaucoup plus diversifié et flexible, avec davantage d’acteurs dans le monde, et la concurrence des sources d’énergie alternatives est de plus en plus forte et efficace.

Mais ces tensions géopolitiques entraînent inévitablement volatilité et nervosité sur les marchés boursiers. Ainsi après un fort rebond fin octobre/début novembre qui a suivi la perte d’équilibre des marchés dû au début de la guerre en Israël, les indices boursiers affichent un gain consolidé de 9,5 % depuis le début de l’année.

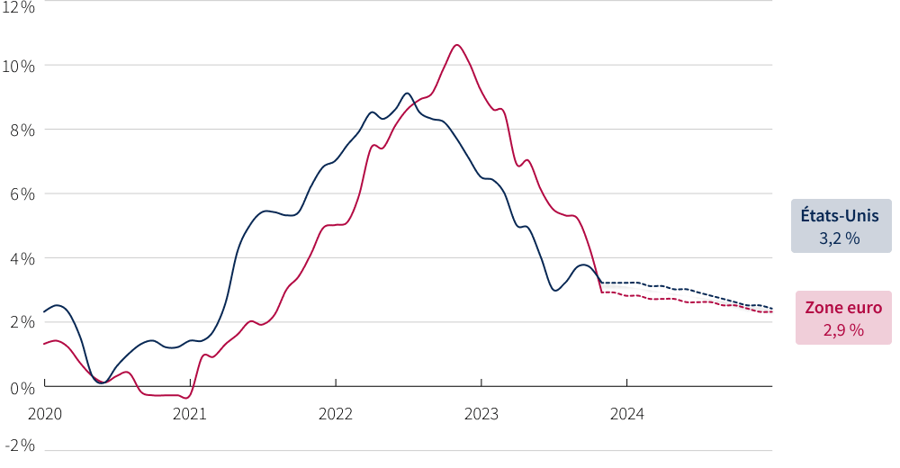

Surpris par un retour en force de l'inflation, les banquiers centraux avaient agi avec force et détermination. Depuis 2022, ils ont opéré un resserrement monétaire sans précédent, qui leur a permis de remporter la première manche du combat. En effet, après avoir atteint un sommet de 10,6 % en Europe et de 9,1 % aux États-Unis, l'inflation s'est repliée à 2,9 % et 3,2 % respectivement.

En effet, les causes immédiates de la hausse des prix – la reprise brutale de la consommation après la crise du Covid, les problèmes d’approvisionnement/logistique et la montée des prix des matières premières en raison de la guerre en Ukraine – se sont rapidement résorbées, et expliquent la première décrue de l’inflation. La guerre en Israël a pour l’instant surtout eu pour effet de faire progresser les prix du pétrole.

Gagner la seconde manche sera plus difficile pour les banques centrales : l'objectif de 2 % d'inflation ne sera probablement pas atteint avant 2025.

Gagner la seconde manche sera plus difficile : l'objectif de 2 % d'inflation ne sera probablement pas atteint avant 2025. L'histoire nous apprend en effet que la lutte contre l'inflation est longue (entre 5 et 10 ans) et décourageante, une fois que celle-ci s’est répandue dans toute l’économie.

Source : Eurostat & US Bureau of Labour Statistics

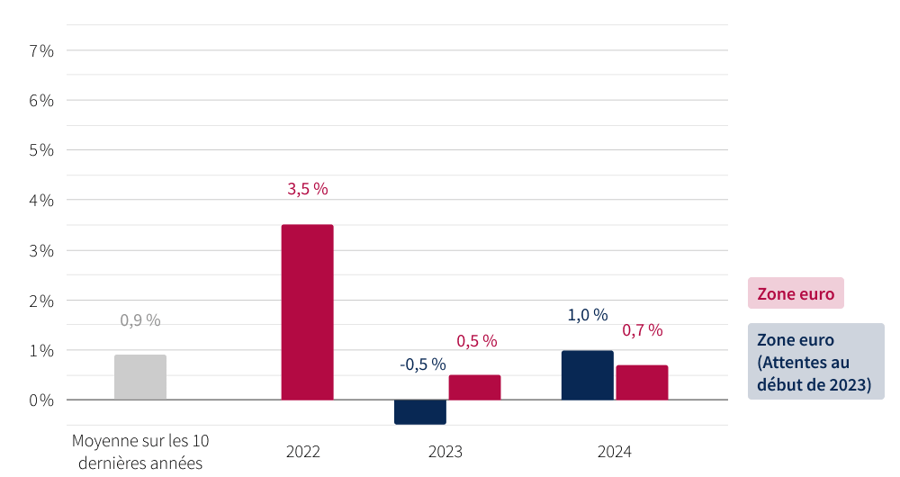

Les effets secondaires – principalement les hausses salariales – sont beaucoup plus coriaces. Ainsi, en zone euro, l’inflation salariale s’élève toujours à 4,6 % et se répercute intégralement dans le taux d'inflation des services (4,6 % également). Elle devrait ne décroître que très progressivement à 3,2 % en 2024 et 2,1 % en 2025.

De plus, d'un point de vue plus structurel, la déglobalisation de l'économie, le vieillissement des populations et la transition écologique sont tous des facteurs inflatoires à moyen et long terme.

La déglobalisation – ou fragmentation – de l'économie mondiale trouve son origine dans la nouvelle guerre froide entre la Chine et les États-Unis, entre la Russie et l'Ouest, ainsi que dans le retour de politiques protectionnistes (America First, …). De nouveaux blocs se créent, de plus en plus étanches économiquement et financièrement, le commerce mondial stagne. La crise du Covid, qui a démontré également les risques que comporte la complexité des chaînes d'approvisionnement internationales, a renforcé ce mouvement.

Les banquiers centraux avaient initialement sous-estimé l'ampleur du retour de l'inflation. Ils ont été forcés d'agir avec violence pour redresser la barre, en relevant de 500 points de base les taux à court terme en quelque 17 mois, ce qui est totalement inédit dans les pays développés. Selon leurs dernières déclarations, on peut conclure que le cycle de hausse de taux est terminé ou presque. La première baisse n'est attendue qu'à partir du printemps 2024 au plus tôt, et les taux pourraient rester relativement élevés plus longtemps qu’attendu (higher for longer).

L’histoire nous apprend que la lutte contre l’inflation est longue (entre 5 et 10 ans) et décourageante, une fois que celle-ci s’est répandue dans toute l’économie.

Les marchés l'ont compris dans le courant de l'été, avec pour conséquence une remontée des taux longs et donc une baisse de la valeur des obligations. La Chine fait exception à ce mouvement vu la faiblesse de sa consommation et de ses exportations. Elle est entrée dans une période de déflation et sa banque centrale a amorcé un mouvement de détente monétaire pour stimuler l'économie.

Les acteurs économiques sont surpris par la résistance de l'économie. Dans son dernier rapport, le FMI le reconnaît : « Rétrospectivement, la résilience a été remarquable. Malgré les problèmes sur les marchés des denrées alimentaires et de l'énergie causés par la guerre, malgré le resserrement monétaire mondial sans précédent pour combattre l'inflation, l'économie globale ralentit mais ne s'arrête pas. »

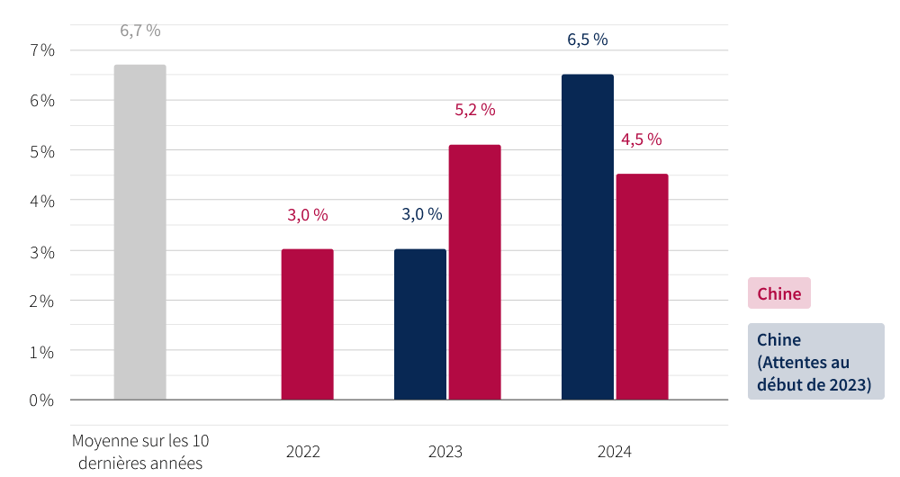

La croissance mondiale devrait atteindre 3 % en 2023 et 2,6 % en 2024. Ce niveau est honorable, même s'il se situe en-deçà des moyennes historiques. L'Asie contribue pour les deux tiers à cette croissance, bien qu'elle ralentisse fortement à cause de la décélération de la Chine. On attendait en effet que la Chine se reprenne fortement après la fin des restrictions liées au Covid. Cela n'a pas été le cas : le secteur immobilier chinois est sous pression et les exportations se contractent (-6,2 % en septembre 2023), même si les consommateurs constituent un point positif. Les mesures de stimulation adoptées récemment par le gouvernement chinois devraient toutefois leur permettre d'atteindre une croissance approchant leur objectif modeste de 5,4 % en 2023 et 4,6 % en 2024. La morosité chinoise freine dans son sillage la croissance de tout le continent asiatique qui en dépend. L'Inde s'en tire le mieux, avec une croissance attendue de 6,3 % en 2023 et 2024.

En Europe, le moteur industriel allemand est en panne : très tourné vers la Chine, il souffre de son ralentissement ainsi que du renchérissement du coût de l'énergie en Europe. L'Europe importe en effet 80 % de son énergie, alors que les États-Unis sont exportateurs nets, ce qui la met en position concurrentielle défavorable. Cette situation est exacerbée par la guerre en Ukraine, qui prive l’Allemagne d’énergie russe bon marché et l’oblige à se tourner vers des énergies plus chères, notamment le gaz de schiste américain. C’est ainsi que la production industrielle chimique allemande essuie un recul de 20 % en 2022 et 14 % en 2023 par exemple. La production industrielle allemande globale recule quant à elle de 5 % en 2022 et de 1% en 2023.

Si l’Europe reste attractive pour le tourisme (l’Europe est la destination de deux tiers des touristes dans le monde) et le luxe, le recul de son industrie et sa très faible présence dans le secteur technologique – dominé par les États-Unis, la Chine et l’Inde – la marginalisent progressivement sur l’échiquier mondial. En 2008, la zone euro et les États-Unis avaient la même taille économique avec des PIB respectifs de 14.200 et 14.800 milliards de dollars US. En 2022, le PIB de la zone euro n’a pas progressé, alors que celui des États-Unis a pratiquement doublé (25.500 milliards de dollars US) !

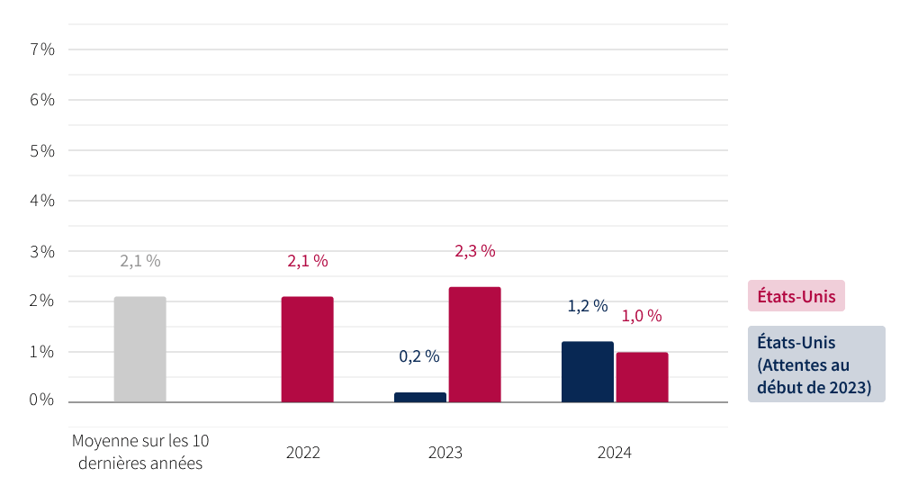

Aujourd’hui, la croissance américaine reste relativement dynamique (+2,3 % et +1 % attendus en 2023 et 2024) contre +0,5 % et +0,7 % en zone euro.

|

|

|

|

Source : FMI & Bloomberg

Cette résilience des économies n'est toutefois pas garantie. En effet, l'impact de la hausse des taux se transmet avec retard dans l'économie, tandis que les consommateurs ont pratiquement épuisé leurs excédents d’épargne accumulés durant la crise du Covid. Enfin, les risques d'une prolongation de la guerre en Ukraine et de l'extension du conflit au Moyen-Orient pourraient également d'avoir un impact significatif sur les prix de l'énergie et des denrées alimentaires.

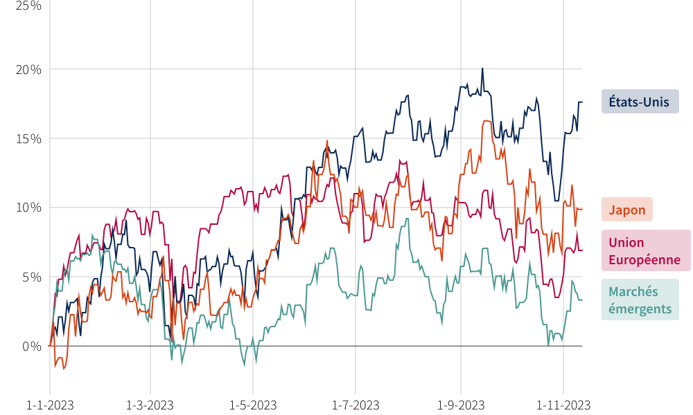

Après une année 2022 difficile, les marchés ont repris des couleurs, particulièrement aux États-Unis. Malgré un refroidissement depuis septembre dû à la persistance probable de taux élevés jusqu'en 2025 et aux conflits en Ukraine et plus récemment en Israël, les indices actions progressent de 17,6 % aux États-Unis (S&P 500), de 6,9 % en Europe (STOXX Europe 600), et de 9,9 % au Japon (Topix). Les marchés émergents sont à la traîne, avec une progression de 3,3 % (MSCI Emerging Markets).

Source : Bloomberg & Solactive

Les marchés obligataires continuent à souffrir à cause de la remontée des taux. Ainsi, les taux souverains à 10 ans progressent de 3,9 % à 4,7 % aux États-Unis, et de 2,6 % à 2,7 % en Allemagne. En zone euro, les écarts de rendement (« spreads ») augmentent entre les obligations à 10 ans émises par les états à faible déficit et ceux à déficit élevé (par rapport aux taux allemands, +0,6 % pour la France, +1 % pour l’Espagne, +1,9 % pour l’Italie).

D’ici la fin de l’année, la volatilité restera importante sur les marchés, qui fluctueront en fonction des nouvelles économiques souvent contradictoires et de l’évolution des crises géo-politiques. Une diversification des actifs en portefeuille est toujours vivement conseillée, avec une pondération en légère augmentation des obligations, vu leur rémunération relativement attractive. Après les récentes hausses des taux à long terme, leur niveau de risque est sensiblement plus limité aujourd’hui.