Bourse et économie

Les tendances du premier trimestre 2019 se confirment largement au second trimestre : loin de s’essouffler, la croissance économique se poursuit, souvent au-delà des attentes, et le chômage est en recul à des niveaux historiquement bas. Début juin, la parenthèse de la chute des marchés en 2018 s’est presqu’entièrement refermée, ceux-ci récupérant en grande partie leurs pertes de l’an dernier, malgré le recul du mois de mai suite à l’évolution difficile des négociations commerciales Chine – États-Unis.

La grande énigme reste l’absence d’inflation malgré un cycle de croissance économique parmi les plus longs observé depuis plus d’un siècle. Ceci permet aux banques centrales de maintenir ou de revenir à une politique monétaire expansive et des taux très bas, voire négatifs. C’est d’ailleurs la seule solution viable qui permette aux États développés de gérer leur masse de dettes, dans un contexte de croissance faible et d’inflation basse. Cela fait moins l’affaire des épargnants, qui n’ont d’autres choix que de prendre du risque s’ils ne veulent pas voir fondre la valeur réelle de leur capital.

« La croissance restera intacte tant que les taux seront bas. »

Au niveau politique, les grandes décisions pouvant impacter l’économie (négociations commerciales États-Unis / Chine / Europe et Brexit) n’ont pas abouti durant le trimestre, toutes les échéances ayant été reportées plus tard dans l’année. C’est pourtant un des risques les plus significatifs auquel est soumise l’économie mondiale. Madame Lagarde, directrice générale du FMI, vient de le rappeler, en invitant les gouvernements à ne pas gâcher la reprise : elle vise l’attitude américaine dans ses conflits commerciaux avec la Chine et l’Europe, les atermoiements du Brexit, mais aussi l’indiscipline budgétaire en Italie ainsi que les excès de rigueur en Allemagne.

L’autre risque important résulte de la croissance de la dette mondiale. Cette dette reste relativement soutenable tant que les taux restent bas (27 % de l’encours obligataire mondial est à taux négatif) et la croissance positive ; en cas de renversement de tendance, cette dette pourrait devenir source de vives tensions sur les marchés.

L’économie américaine se montre plus robuste que prévu, malgré l’impact du « government shutdown » en janvier et les effets atténués des mesures fiscales mises en place en 2018. Au premier trimestre, la croissance atteint 3,2 % et devrait s’établir aux alentours de 2,5 % sur l’année (contre une estimation précédente de 1,5 à 2 %). Le taux de chômage régresse encore à 3,7 %, son niveau le plus bas depuis 50 ans. Les hausses salariales induites (de l’ordre de 3,2 %) ne se traduisent pas par une hausse de l’inflation, qui vient de régresser à 1,5 % (« core inflation »), et même à 1 % si on utilise les mêmes principes de calcul qu’en zone euro. Cette évolution rend perplexe la FED (banque centrale américaine) : elle ne prévoit plus de monter ses taux en 2019, mais avoue qu’elle ne sait pas dans quelle direction ira son prochain mouvement (hausse ou baisse) …

Sur le plan international, la zone euro présente un déséquilibre entre l’importance de son marché intérieur (premier bloc commercial au monde) et la faiblesse relative de son poids politique, en raison de la complexité de son organisation et des divergences d’intérêts entre les États membres. Dans un monde où les intérêts des grands États s’affirment de manière plus brutale, en dehors des institutions multilatérales, elle risque de se retrouver marginalisée. Sa dépendance aux marchés extérieurs (vu le surplus croissant de sa balance commerciale) la rend vulnérable, notamment à l’action des États-Unis et aux évolutions de la Chine. La zone euro se marginalise également sur le plan financier : sa capitalisation boursière représente moins de 15 % de la capitalisation mondiale (contre 25 % en 2009), à comparer avec 60 % pour les États-Unis et 22 % pour la Chine. L’absence de poids lourds technologiques explique en partie ce recul européen. L’euro ne représente que 20 % des réserves de changes mondiales, contre plus de 60 % pour le dollar américain. La quasi-absence de budget fédéral (le budget européen représente à peine 1 % du PIB, à comparer avec le budget moyen des États membres de 50 % du PIB) l’empêche de jouer un rôle économique significatif ; les tentatives de Monsieur Macron d’accroître ce budget fédéral se heurtent aux réticences allemandes et au lobby des Pays-Bas.

Ces éléments expliquent la désaffection des investisseurs pour l’Europe, et doivent être pris en compte dans une allocation d’actifs efficiente. Ils expliquent également la plus faible croissance de la zone européenne par rapport à la zone américaine et sa capacité plus lente de réaction qui l’amènent à être systématiquement en retard dans les cycles économiques de reprise. À long terme, l'économie américaine s’avère plus résiliente, et c'est pourquoi la valorisation des actions américaines est en moyenne supérieure à celles des actions européennes.

Malgré toutes ces forces contraires, l’économie européenne s’en tire plutôt bien pour l’instant. Les chiffres du premier trimestre 2019 sont encourageants, avec une croissance de 0,4 % (1,6 % en annuel), soit quasiment le double des attentes des économistes. L’Italie sort de la récession (+ 0,2 %), la France est en croissance de 0,3 % malgré l’action des gilets jaunes, l’Allemagne renoue avec une croissance de 0,4 %, après une stagnation au second semestre 2018. L’Espagne vient largement en tête, avec une croissance de 0,7 % au premier trimestre. C’est la demande intérieure qui soutient le dynamisme de l’économie, même si le chômage atteint toujours 14,7%.

« Les banques ont repris le flambeau de la BCE et la masse monétaire a encore augmenté. »

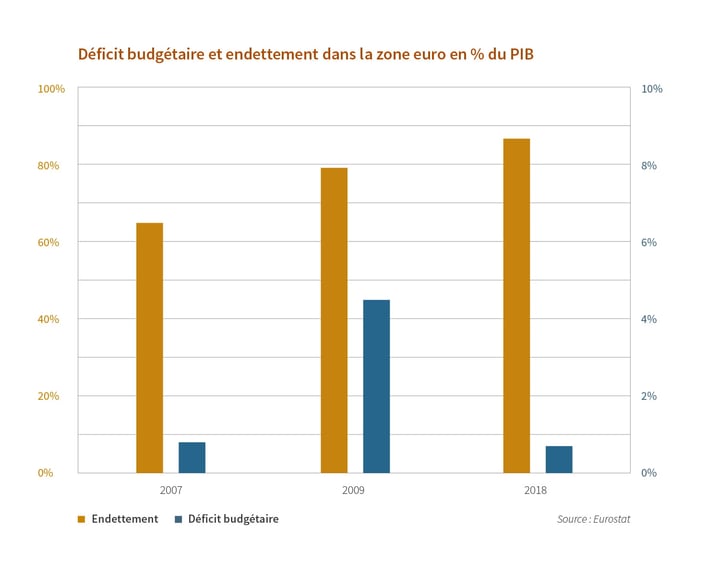

Bonne nouvelle sur le plan monétaire également avec l’arrêt des injections de liquidités par la BCE (Banque Centrale Européenne) en 2019. Cette décision pouvait faire craindre un recul de la masse monétaire, ce qui serait déflationniste, mais heureusement, les banques ont repris le relais de la création monétaire. La masse monétaire (M3) croît de 4,3 %, soutenue par la croissance des prêts aux entreprises (+ 3,7 %) et aux particuliers (+ 3,3 %). Ceci est un signe de bonne santé de l’économie intérieure. Pour le reste, la BCE maintient sa politique de taux négatifs, au moins durant toute l’année 2019. Elle envisage toutefois de moduler ses taux négatifs en faveur des banques. Un taux négatif coûte en effet chaque année plus de 7,5 milliards d’euros aux banques, car elles ne parviennent pas à le répercuter à leurs clients, ce qui obère leur rentabilité. En revanche, ces taux bas sont du pain bénit pour les États, dont le stock de dettes reste considérable. Bien que la rigueur budgétaire imposée dans la zone euro ait amené une réduction drastique des déficits budgétaires et du stock de la dette des États, ce stock reste bien au-dessus de son niveau d’avant crise (cf. graphique ci-dessus). Heureusement pour les États, la BCE n’a pas d’incitant à modifier sa politique monétaire accommodante vu que l’inflation reste bien contenue, même si elle a temporairement progressé à 1,7 % (en raison notamment de la hausse du coût de l’énergie).

L’économie chinoise est en phase de transition : elle se recentre sur son marché intérieur, l’excédent de sa balance commerciale s’étant résorbé. La part des exportations ne représente plus que 18 % de son PIB (contre 35 % en 2006), dont seulement 4 % vers les États-Unis. Elle opère également un mouvement de l’industrie vers les services. Avec succès, car la croissance au premier trimestre 2019 a dépassé les prévisions : elle devrait atteindre 6,2 % sur base annuelle. Cette évolution se confirme dans les derniers chiffres publiés de sa balance commerciale : les importations sont en nette hausse alors que les exportations se rétractent, ce qui est signe de vigueur de la demande intérieure.

Un échec des négociations commerciales avec les États-Unis devrait toutefois réduire la croissance chinoise de l’ordre de 0,5 à 1,2 %, selon les estimations. Ceci aura un effet significatif sur la croissance mondiale, à laquelle la Chine contribue pour 40 %, et probablement davantage, vu l’effet d’entraînement de la croissance chinoise sur les autres pays émergents.

Depuis la Seconde Guerre mondiale, la croissance économique est allée de pair avec la croissance du commerce international. Cette croissance s’est accélérée dans les années 80, et encore davantage sur la période 1990–2008, où la part du commerce international est passée de 39 % à 61 % du PIB mondial. Durant les 70 dernières années, les barrières au commerce n’ont eu de cesse de se réduire, grâce aux négociations d’accords multilatéraux. Cette tendance s’inverse depuis 2009, avec la montée du populisme et du protectionnisme, vague sur laquelle l’administration américaine surfe actuellement : les échanges internationaux ont fléchi à 58 % du PIB mondial durant ces 10 dernières années, et ce fléchissement devrait s’accélérer vu l’évolution de la politique commerciale des États-Unis.

Cette tendance pourrait également mettre à mal les chaînes de production qui s’étaient fortement internationalisées ces dernières décennies, ce qui a permis une plus grande efficacité et un développement mondial plus harmonieux. La réduction constante de l’inflation en est certainement un effet positif.

Selon une étude récente de la BCE, la part des exportations des pays du G20 soumise à des mesures protectionnistes est passée de 20 % à plus de 50 % entre 2009 et 2017. À moyen et long terme, cette montée du protectionnisme constitue un des freins les plus redoutables à la poursuite de la croissance mondiale.

L’excès de pessimisme qui avait prévalu au dernier trimestre 2018 s’est dissipé, et les marchés ont depuis effacé leurs pertes de 2018 : l’économie mondiale s’est en effet montrée plus résiliente que d’aucuns le craignaient, et les derniers chiffres publiés sont de bonnes surprises (aux États-Unis, en Europe et en Chine). Le retour d’une politique unanime des grandes banques centrales en faveur de taux bas et de soutien monétaire a également rassuré.

D’où la réaction de l’investisseur Warren Buffet : les actions américaines sont ridiculement bon marché. Et de se justifier : l’écart de rendement entre les actions du S&P 500 et les obligations américaines à 10 ans atteint 3 %, ce qui est sans précédent. Comment croire qu’un détenteur d’obligations pourrait battre sur 10 ans le rendement d’un investissement en actions ? Si cela est vrai pour un investisseur américain, qui obtient quand même 2,5 % avec une obligation à 10 ans, cela est d’autant plus vrai pour un investisseur européen, qui doit se contenter de -0,20 % à 10 ans sur une obligation allemande !

« Warren Buffet juge que les actions américaines sont ridiculement bon marché. »

Du côté des résultats des entreprises, l’évolution reste bien orientée, même si elle est plus modeste qu’en 2018 : les analystes s’attendent à une hausse des bénéfices de 4,8 % en Europe et de 3,4 % aux États-Unis. La faiblesse des taux d’intérêt contribue aussi à la hausse des bénéfices.

La vraie incertitude vient des développements géopolitiques, et en premier lieu des menaces proférées par l’administration américaine contre la Chine et l’Europe, qui sont capables de faire dérailler la conjoncture. Les investisseurs y sont très sensibles, et il a suffi de quelques tweets du président américain visant la Chine et le Mexique pour que les marchés prennent un coup de froid au mois de mai : - 9,42 % en Chine, - 5,70 % en Europe, - 6,58 % aux États-Unis.

À l’heure de clôturer cette note (3 juin 2019), sur l’année 2019, les gains des marchés exprimés en euros étaient de : 9,70 % en Europe (Stoxx 600), 11,80 % aux États-Unis (S&P 500), 6,3 % en Chine (Hang Seng) et 6,2 % en Asie (MSCI Asia hors Japon).

Les taux d’intérêt ont globalement reflué suite à la volte-face de la FED en janvier 2019 : le taux à 10 ans en Allemagne est passé de 0,24 % à - 0,20 % et de 2,68 % à 2,10 % aux États-Unis.

Le pétrole, quant à lui, a bénéficié des évolutions géopolitiques (sanctions contre l’Iran, troubles en Libye et au Venezuela) et de la confiance retrouvée dans l’économie : il est en hausse de 16,32 % sur l’année.

Sur le plan monétaire, le dollar américain est en hausse face à l’euro (+ 2,50 %), tandis que les devises émergentes perdent du terrain.

Quelle direction les marchés vont-ils prendre pour la suite de la 2019 ? Trois éléments seront déterminants : les évolutions géopolitiques, des taux d’intérêt et de la conjoncture. S’il semble acquis que les taux resteront bas, les marchés devraient rester bien orientés grâce à la bonne tenue de la conjoncture, à moins que celle-ci ne soit affectée par les évolutions politiques, par définition difficiles à anticiper, surtout vu le caractère erratique des décideurs aux États-Unis et au Royaume-Uni.